AFSIR Market Update - semana 18 marzo

Economía, Federal Reserve, Tasas de Interés y Sistema Bancario.

Bienvenidos al primer post de AFSIR Market Update, un espacio donde comparto mi opinión sobre los temas que mueven a los mercados financieros.

Recomendable leer la introducción de esta serie de Posts aquí.

Economía, Inflación, Tasas de Interés y Recesión

Mi enfoque principal es lo que pasa en la economía más grande del mundo, la de Estados Unidos. De hecho, uno de los canales en AFSIR Discord se llama “economy” y comparto mucha información que me permite detectar si el rumbo de ella va de acuerdo a mis expectativas. Si hay algún patrón preocupante, o un evento extraordinario, necesito adaptarme a los cambios que se vienen en un futuro cercano. Y esta semana, han pasado cosas muy interesantes.

No daré extensos detalles de la situación económica, para eso dedicaré un solo episodio en economía para ponernos al corriente, pero a grandes rasgos, la situación es la siguiente: hay inflación por arriba de lo que espera la Federal Reserve, y el banco central ha tomado distintas medidas para que el motor económico se desacelere y la inflación regrese a un nivel deseado. Esas medidas fueron tomadas un poco tarde, ya que la inflación llegó a un nivel preocupante sin que el banco central tomara acción alguna. Si el impacto de 'apretar' de la Fed es demasiado, las altas tasas de interés causarían una recesión económica. Como inversionista, o profesionista, es importante medir el riesgo y tomar medidas al respecto. Ya sea cambiar el portafolio de inversión, no incrementar el inventario del negocio, suspender proyectos de inversión, evitar endeudamiento, o en el caso de un banco, diversificar los activos (ojo con esto).

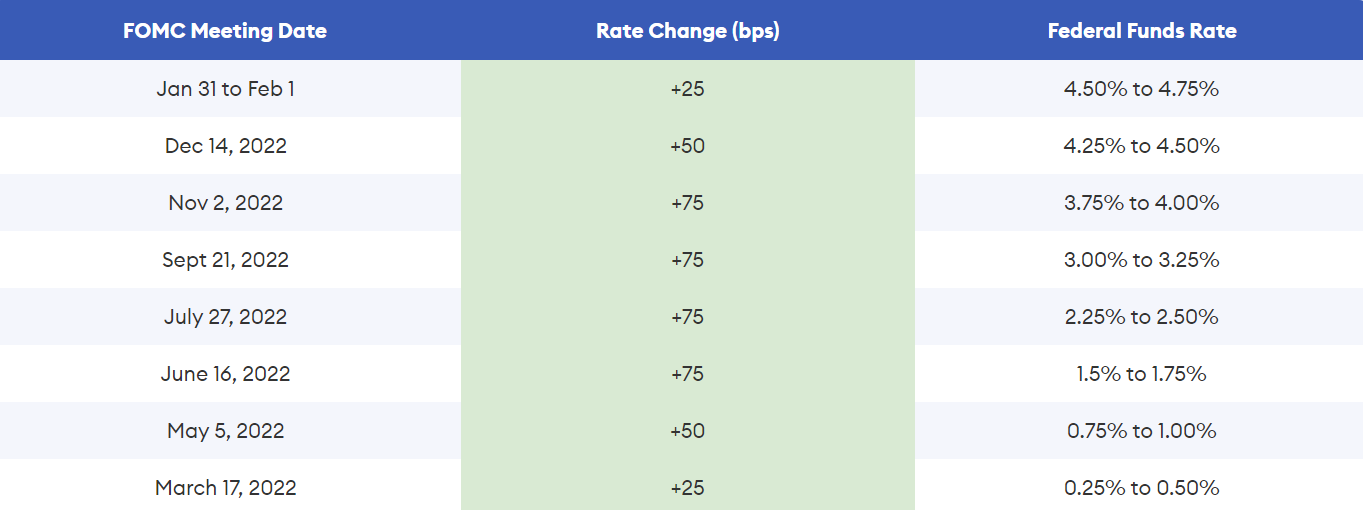

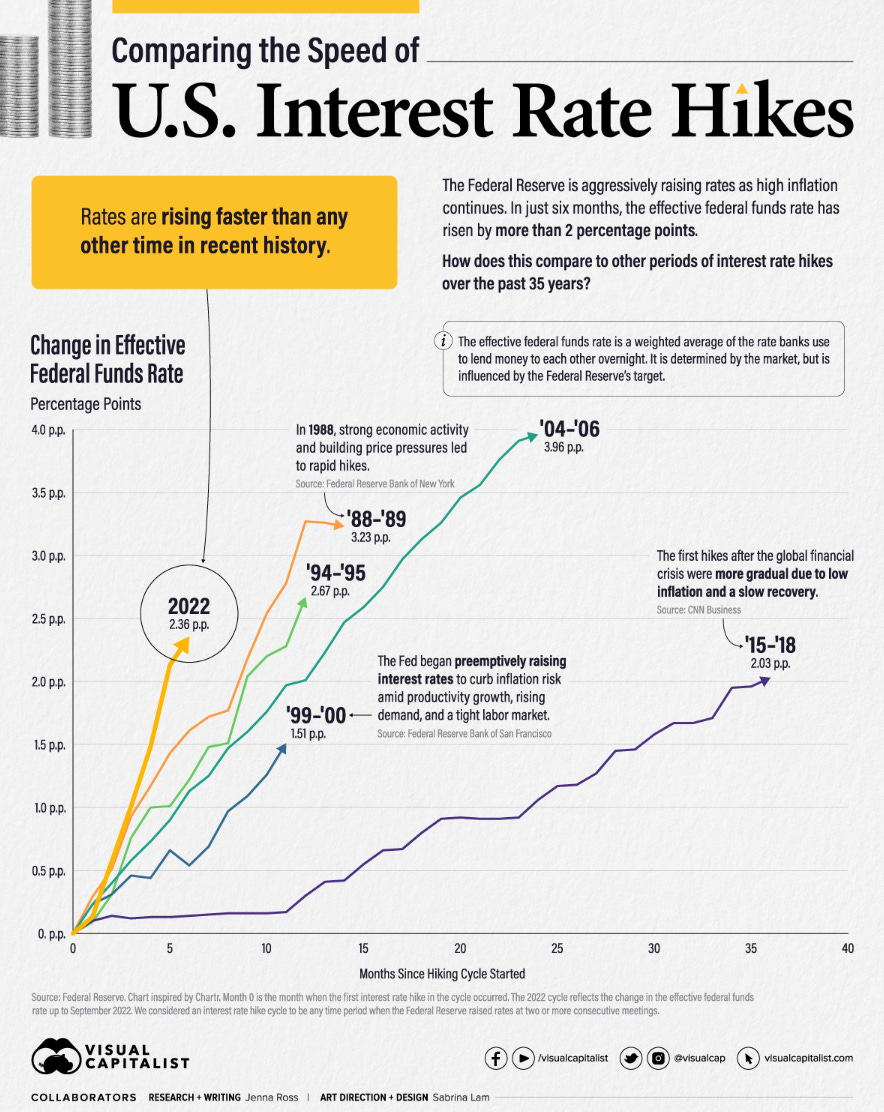

Si la Federal Reserve aprecia que la economía sigue creciendo y la inflación no afloja, la próxima semana tal vez decida subir su tasa de referencia, la llamada fed fund rate (actualmente en 4.75%, cuando hace un año estaba en 0.25%). Han subido en 4.5 puntos porcentuales en un año. Lo anterior es inédito, y el impacto en los mercados financieros ha sido impresionante.

Les comparto una tabla con los incrementos, y una gráfica (actualizada hasta octubre 2022, cuando aún faltaba por subir 150bps mas!) que lo compara con otros tiempos.

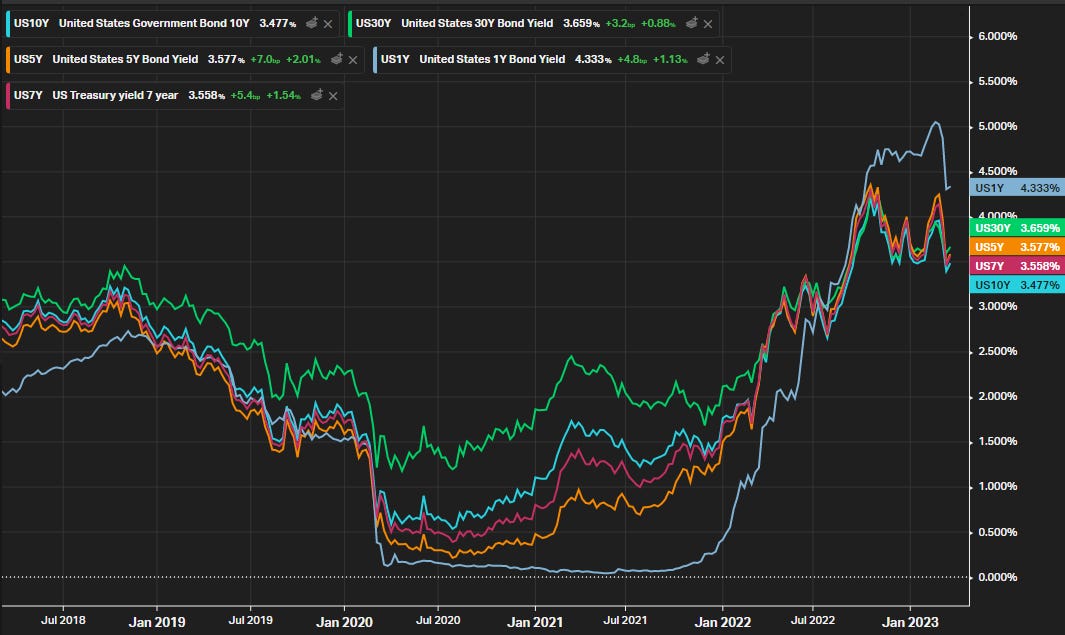

Los rendimientos de los principales bonos del tesoro, los famosos US Treasuries, empezaron a desplomarse desde enero del 2021, 15 meses antes de que la Fed empezara a incrementar su tasa de referencia.

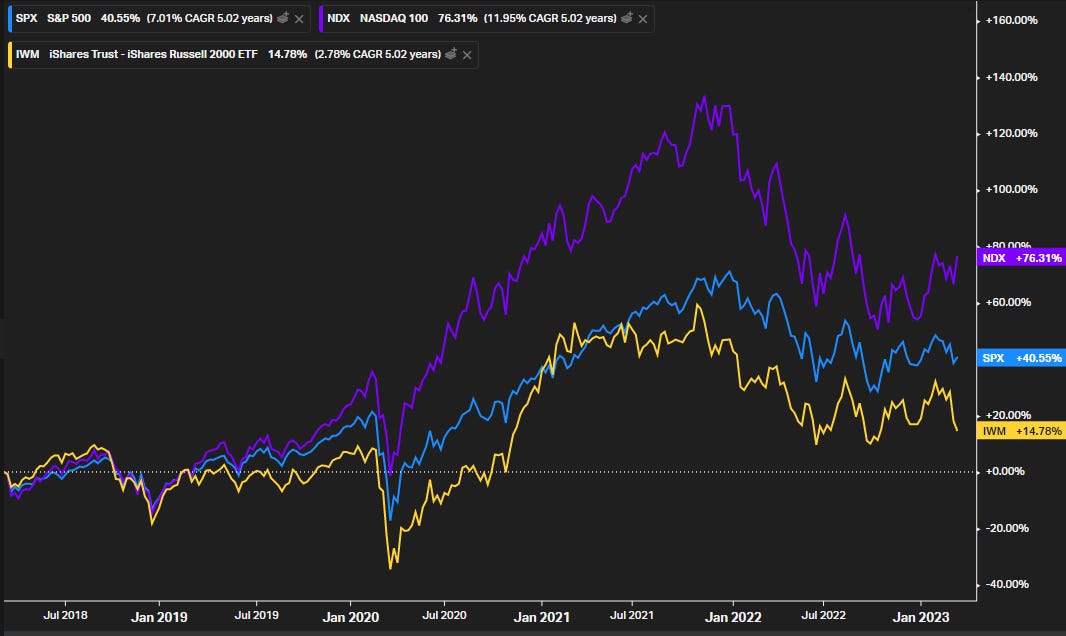

En la gráfica de arriba, se ve que los principales índices accionarios empezaron a caer desde noviembre 2022, cuando ya era evidente que la inflación no iba a poder bajar tan fácil como esperaba la Fed. El mercado ya anticipaba una alza en tasas, pero la magnitud de ella, era imposible de anticipar. Lo anterior era el enfoque de los mercados financieros, qué tan fuerte estaba la economía, y qué tan resiliente era la inflación.

Si la economía continua creciendo, y la inflación bajando, llegaríamos a un 'soft landing', el escenario deseado por muchos que estamos invertidos en el mercado accionario, ya que la Fed no tendría la necesidad de desacelerar la economía.

Si la economía se desinfla, y la inflación sigue subiendo, el escenario no es bueno, ya que la Fed tendría que incrementar su tasa de referencia para lograr que se detenga, y en el mejor de los casos, que la inflación baje más rápido de lo esperado, probablemente por la consecuente recesión.

Como analistas, si es que encontramos datos que nos hagan dudar del crecimiento económico, podemos tomar la decisión de anticiparnos antes de que el conocimiento esté en boca de todos. Si anticipo que la economía va a una leve recesión, y considero que la Federal Reserve anunciará que ya va a bajar su fed funds rate, habría un impacto positivo en los mercados accionarios, o al menos, en la gran mayoría. Tal vez decida incrementar mi exposición en ciertos sectores económicos o estilos de inversión, como Growth o Value. De lo contrario, si detecto que la inflación es necia, y no bajará en el corto plazo, tendría que anticipar que la Fed suba aún más las tasas, realizando ajustes en el portafolio.

Federal Reserve y la Situación Bancaria

Hace dos semanas esperábamos algunos datos económicos para poder ajustar nuestras expectativas. El presidente de la Reserva Federal, Jerome Powell, había comentado que si los datos lo ameritaban, podría subir en mayor medida su tasa de referencia (+50pbs), siendo que el mes pasado dio a entender lo contrario. Eso nos daba una pista de que la economía estaba bien, pero que la inflación no baja lo suficiente.

Al día siguiente del aviso de Powell, un banco (Silvergate) expuesto a la debacle del crypto exchange FTX, decidió cerrar operaciones y liquidar la institución bancaria. Un segundo banco, Silicon Valley Bank, anunció que necesitaba atraer nuevo capital con venta de acciones, ya que había vendido todos sus activos de corto plazo (con pérdida) para hacer frente a los retiros que hacían sus clientes ($42bln en un solo día); necesitaba tapar un hoyo, sin duda, pero ¿cuál era la verdadera razón? Empezaba el pánico de que podía quebrar.

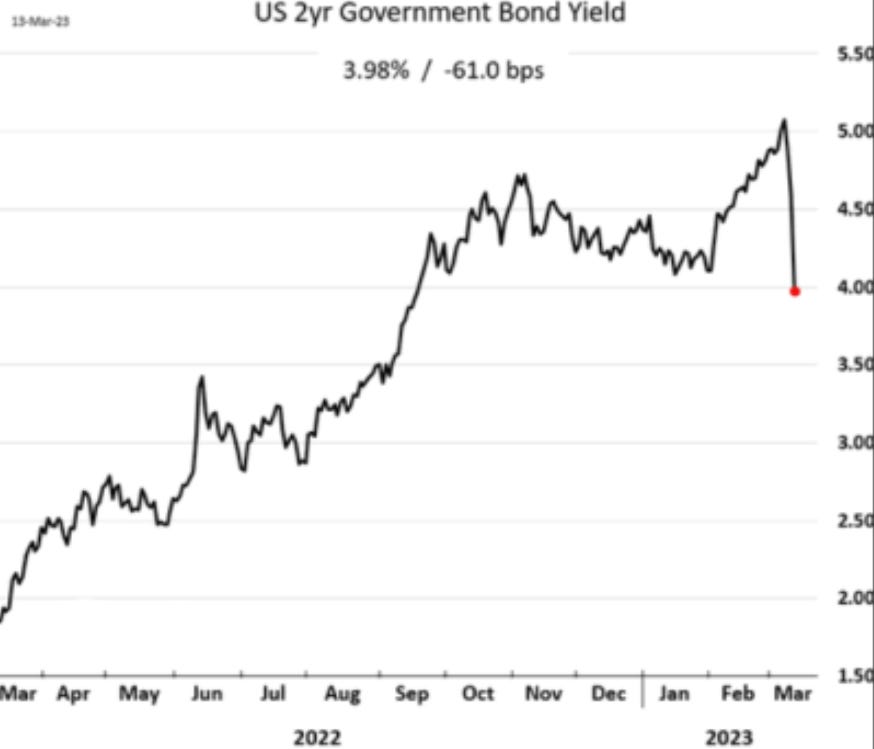

Mientras tanto, los bonos del tesoro, estaban pagando intereses que no se habían visto desde desde el 2007. El mercado de bonos nos daba a entender que la Fed seguiría subiendo tasas de interés un par de veces más, y que las dejaría altas un buen rato.

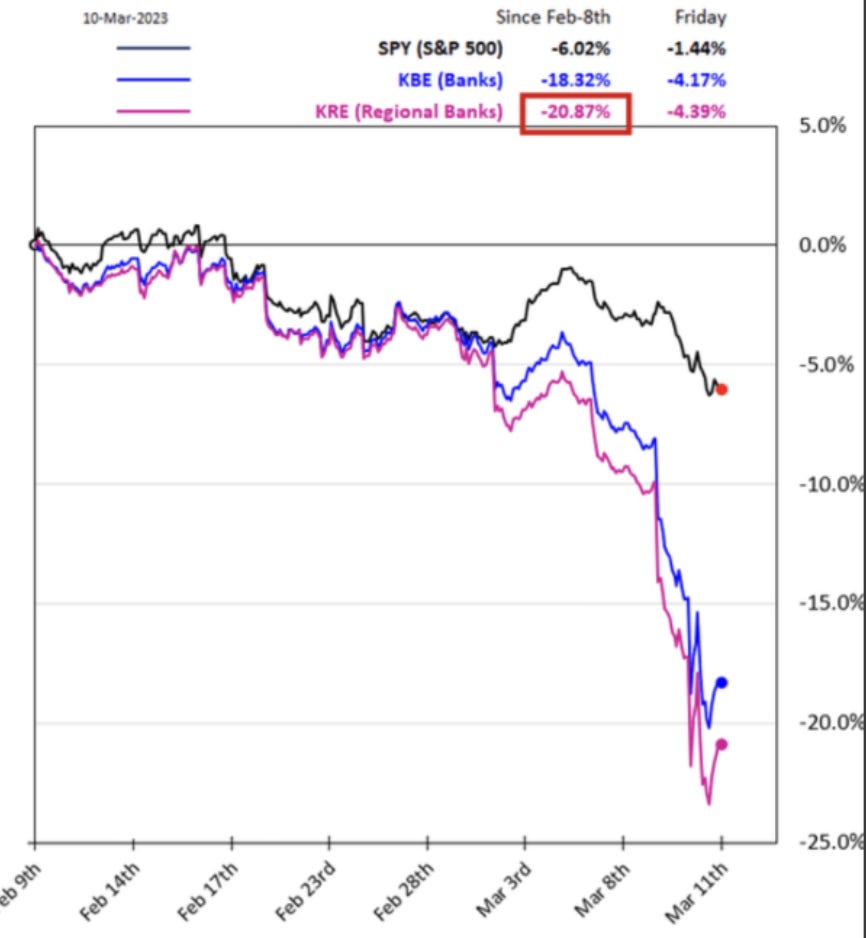

El día después de la oferta accionaria de Silicon Valley Bank (SVB), las acciones del sector bancario empezaron a caer, incluidas la del banco más grande de todos, JPMorgan (ver gráfica). Ese día salió un indicador económico que nos daba esperanza de que el desempleo empezaba a subir (a estas alturas, lo que los mercados quieren ver es malas noticias económicas que lleven al pivote de la Fed, es decir, que Powell diga que su trabajo de controlar la inflación está funcionando, y que ya no es necesario subir las tasas). Existía un ligero optimismo de que la situación de los bancos era aislada y las caídas algo exageradas.

Y llegamos al viernes 10 de marzo. El dato de empleo en febrero fue por arriba de lo esperado (algo no deseado), pero los sueldos pagados ya no estaban subiendo como antes, lo que daba esperanza de que disminuyera la presión en la inflación. Sin embargo, era difícil anticipar cómo la Fed podría interpretar dicha información. ¿Será suficiente para que suba una vez más la tasa de referencia, o lo hará en mayor medida? Pero a media mañana, SVB fue cerrada por los agentes reguladores del gobierno. Eso nos cambió la jugada a todos... parece que los 4.5 puntos porcentuales que subió la Fed finalmente rompió algo. Los rendimientos de los bonos nos daba la impresión de que una recesión era segura en el corto plazo.

¿Realmente hay un riesgo en el sistema bancario?

¿El apretón de tuercas de la Fed fue demasiado?

¿Es un caso aislado?

¿Qué pasara con los demás bancos regionales, habrá pánico?

¿Todo esto causara que la Fed deje de subir tasas?

¿Qué impacto tendrá una crisis del sector bancario en la economía?

Ese fin de semana había comentarios por todas partes, entrevistas, artículos, gráficas... mucha información para ponernos al corriente. La solución inmediata era que las instituciones del gobierno tomaran el control para proteger los depósitos de los clientes bancarios.

Riesgos del Sistema Bancario

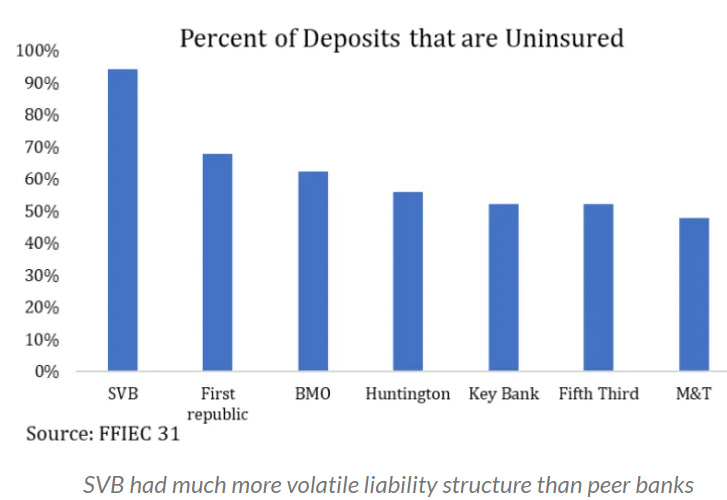

El lunes 13 de marzo amanecimos con la noticia de que la Fed y el Departamento del Tesoro tomaron medias de emergencia para levantar a los bancos. Para empezar, se garantizó que todos los depositantes de SVB serían protegidos, ya que hasta ese día, solo las cuentas bancarias con USD $250,000, o menos, tenían asegurado su dinero; los que tenían más de eso, corrían el riesgo de no poderlo recuperar (eso genera el dichoso ‘bank run’, correr al banco y sacar tu dinero; aunque ahorita ya solo es cuestión de unos cuantos clicks). También despidieron a la administración del banco y los accionistas del banco perdieron todo. El gobierno dice que no fue un rescate, sino que le prestó dinero al banco recibiendo como garantía los bonos de gobierno que no podían vender sin generar pérdidas billonarias. A pesar de las noticias, otro banco empezó a tener problemas, First Republic Bank, su acción cayendo 62% en el día. Nos estaba dando la impresión de que esta situación se estaba contagiando… los bancos chicos estaban perdiendo depósitos.

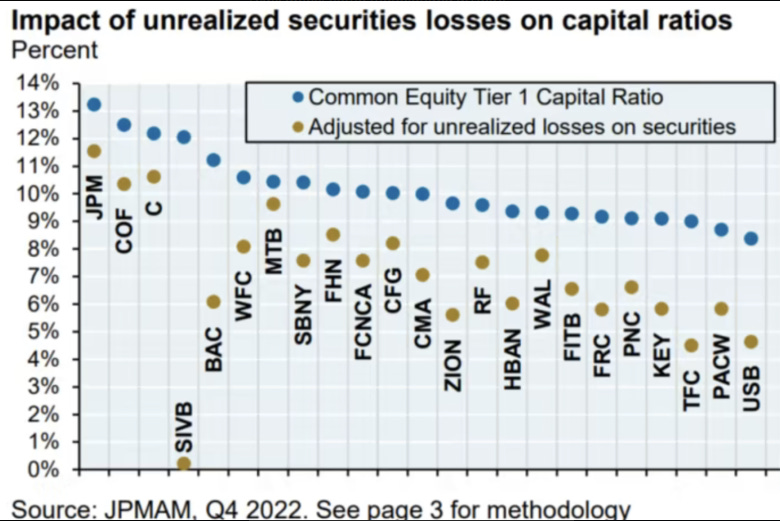

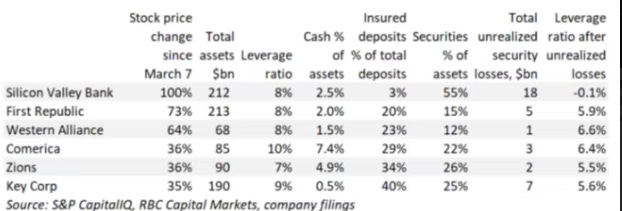

En la siguiente gráfica vemos los instrumentos que causarían pérdidas en caso de venderlos para hacer liquidez y hacer frente al retiro de depósitos. Los bancos grandes están bien diversificados, y los chicos… no tanto. Y en la tabla que le sigue, se aprecia el apalancamiento y algunos otros datos interesantes de los bancos regionales.

La Inflación Que No Quería Ver La Fed

El martes 14 nos llegó otro dato económico, el de la inflación. En mi opinión, no era lo que esperaba, ya que en ciertos rubros siguió subiendo y si no hubiera existido el problema bancario, sin duda habría anticipado que la Fed subiría su tasa en más de 25pbs, lo que muy pocos quieren. Pero el riesgo bancario es real, por lo tanto, ¿qué puede estar pensando Jerome Powell y compañía? Los mercados financieros lo ven claro, suspender el alza en tasas; eso lo vemos en los rendimientos que pagan los bonos del tesoro. Usando la tasa de 1 año como referencia, en marzo 8 llegó a 5.2%, y al día 17 ya estaba en 4.28%, casi un punto porcentual. Y para cerrar el día, las noticias nos dicen que el banco suizo Credit Suisse tiene serios problemas.

Llega miércoles, y seguimos investigando lo que pasó con los bancos regionales, cuya explicación también la tengo en el canal de Discord, y que probablemente amerite un Post por sí solo. Nos cuestionamos si los problemas bancarios en EEUU puedan repetirse en otras partes del mundo, principalmente en Europa, que también esta subiendo tasas de interés. Ese día, el Banco Central Suizo anuncia que le prestará EU $50bln a Credit Suisse. ¿Problema resuelto, o problema pospuesto? El domingo 19 se anuncia que UBS, con la ayuda del banco central Suizo, compraría a Credit Suisse (¿rescate bancario?)

El jueves nos cae la sorpresa de que el Banco Central Europeo decide subir su tasa de referencia en 50pbs, lo que era esperado hace una semana, pero no horas después de un 'rescate bancario' de un banco gigante en Europa (aunque Suiza no sea parte de la Unión Europea). Las consecuencias de esta decisión son difíciles de anticipar. Pero la atención regresaba a EEUU, el banco First Republic seguía en picada; su acción cayendo 83% en 2 semanas, recuperándose un poco cuando anunciaron que la iban a poder rescatar con un acuerdo entre varios bancos, entre ellos, JPMorgan.

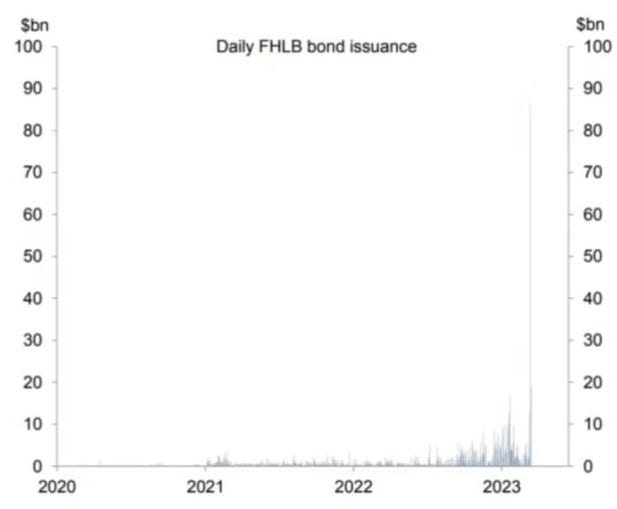

El pesimismo disminuía, algunos pensaban que lo peor ya había pasado. Por mi parte, me preocupaba la situación financiera de los bancos regionales. Muchos de ellos estaban solicitando créditos de emergencia a la Fed y otros bancos de apoyo, los llamados Federal Home Loan Banks. La razón, muchos depositantes estaban retirando su dinero y depositándolo en bancos grandes o comprando fondos de inversión en mercado de dinero, básicamente dólares pero sin riesgo de perderlos si un banco quebraba. Comparto gráfica para apreciarlo.

Lo anterior implicaba que los bancos pequeños tenían que vender activos financieros para hacer liquidez y devolver el dinero a su cliente. El gran problema de vender esos activos es ver si recuperas el precio que pagaste por el, o si tienes que venderlo con descuento para que alguien te lo quite de las manos. La magnitud de ese descuento lo podemos ver en distintas graficas en Discord, y es escalofriante lo que ciertos bancos perderían al venderlos. En el caso de SVB, quedaba en bancarrota.

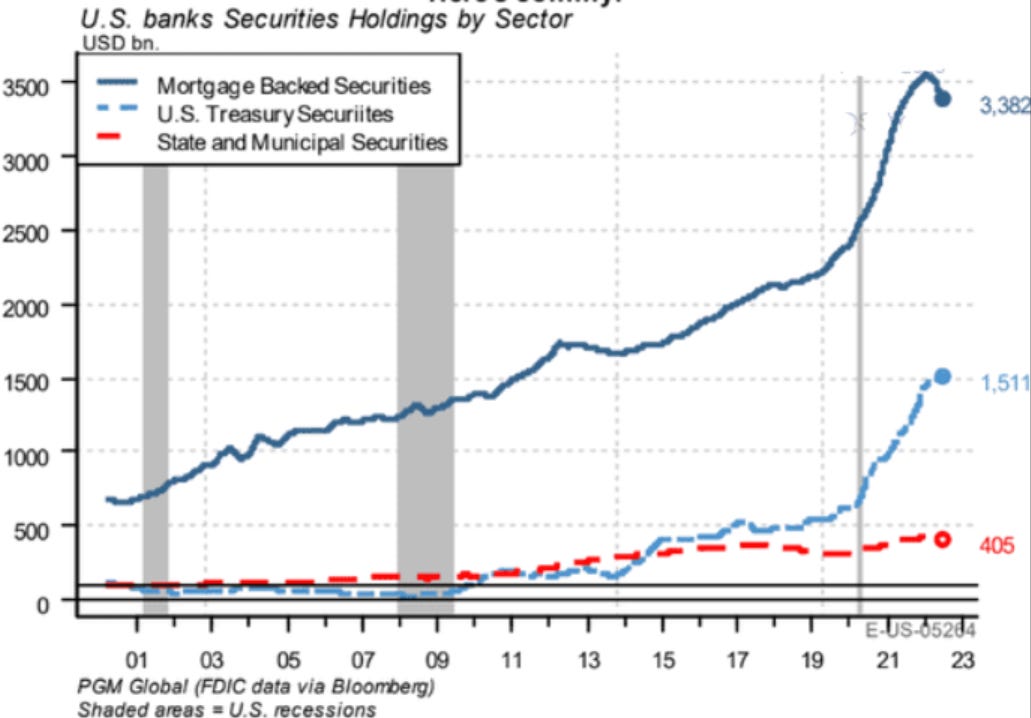

Ningún banco regional es igual. Tienen distintos tipos de clientes, y la forma de prestar e invertir el dinero de ellos es muy diferente entre bancos. Algunos decidieron comprar bonos del tesoro a largo plazo que pagaban tasas muy bajas, o tal vez hipotecas al 2.5% (ver gráfica), el problema es que al día de hoy, esos instrumentos no dejan suficientes intereses para cubrir lo que ellos tienen pagar a sus depositantes por mantener el dinero en el banco. Necesitan vender lo que genera poco interés para cambiarlos por instrumentos que paguen más, pero perderían mucho dinero si lo hacen.

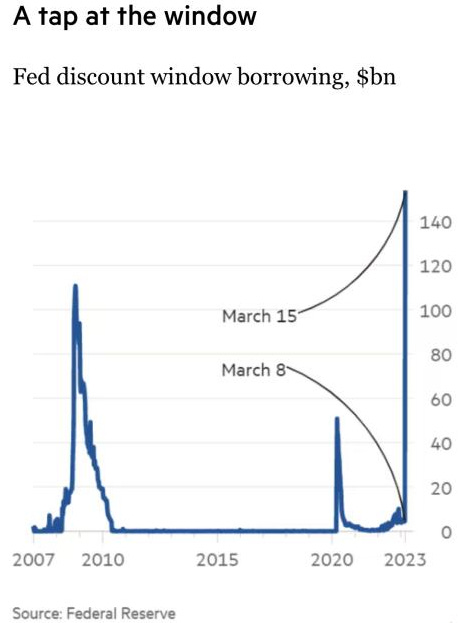

La Fed ofrece créditos que ayuda a intercambiar esos papeles que nadie quiere, por dinero que sus clientes demandan. El banco regional, si no quiebra, deberá pagar esa deuda tarde o temprano. ¿Pero que tan sostenible es esto? Hay que ver las siguientes gráficas para darse una idea. La primera es sobre los Federal Home Loan Banks, que están prestando dinero a los bancos en problemas. La segunda, es lo que presta directamente la Federal Reserve.

Para Terminar…

Si veo problemas en los bancos regionales. Y eso cambia mis perspectivas económicas y probablemente se venga una recesión más pronto de lo esperado. La próxima semana, la Fed tomara una decisión de subir, mantener o bajar su tasa de referencia. Ya vimos que los Europeos subieron en 50bps… ¿hará lo mismo Powell? Si suspende o baja las tasas daría una mala señal, sería reconocer que algo no está bien en el sistema bancario, ya que si dependiera solamente de los datos económicos, creo que la tasa subiría 50pbs. Falta poco, el miércoles 22 de marzo nos daremos una muy buena idea del impacto de estas dos últimas semanas en los mercados financieros.

Y con eso terminamos el ‘recuento’ de la semana. Espero que lo encuentren útil, y de tener alguna pregunta u observación, favor de contactarme en luis@afsir.mx

Si deseas unirte a la comunidad de AFSIR en Discord, dale click más abajo.

Muchas gracias y hasta la próxima!