Estilos de Inversión

¿Con qué tipo de empresas piensas alcanzar tus objetivos?

Si aún no eres suscriptor, y es la primera vez que te encuentras con AFSIR, es altamente recomendable leer los posts en orden cronológico:

1) Filosofía de inversión

2) Objetivos de inversión

3) No es magia, es interés compuesto

Para aquellas personas que van a recibir este correo en domingo, espero que estén pasando un buen fin de semana, y que disfruten de esta publicación.

Muchas gracias.

En esta publicación mostraré cómo pienso lograr mis objetivos, según lo descrito en Filosofía de Inversión. Con un portafolio diversificado en acciones, con horizonte de inversión a largo plazo, y enfocado en empresas que considere tengan muy buenas perspectivas, es como pretendo generar rendimientos por encima del S&P 500 Total Return.

Si has leído las anteriores publicaciones, recordarás que tengo más de 20 años invirtiendo mi patrimonio en acciones, gran parte de ese tiempo con un estilo de inversión llamado Value. Existe una larga lista de estilos de inversión, pero considero que las más comunes son los de Value, Growth, Dividend Yield, Quality y Momentum. Pero… ¿qué es un estilo de inversión?

El estilo depende de tu filosofía y objetivo de inversión. En el caso de acciones, si un inversionista quiere invertir en empresas con solidez financiera y que paguen dividendos considerablemente altos, el estilo de inversión sería Dividend Yield (DY). El rendimiento tal vez no sea por arriba de lo que genere el mercado (S&P500) pero los ingresos por dividendos son predecibles. Quality es muy similar DY, pero la gran diferencia es que no todas pagan dividendos, sino que son empresas en excelente situación financiera con fuerte poder de mercado. Momentum son aquellas acciones cuyos precios han tenido un fuerte crecimiento en los últimos meses, sin considerar aspectos económicos o particulares de cada empresa; aquí no importa ni el tamaño o solidez financiera (si la acción llegara a tener una tendencia negativa, se retira y se cambia por otra que vaya en ascenso). Las últimas dos, Value y Growth, son las que considero más importantes entender, ya que gran parte de mi estrategia de inversión radica en invertir en empresas que entren en esos 2 estilos.

Cómo entender Value

Tradicionalmente se dice que Value es relacionado a ‘números’: razones financieras (margen de utilidad o apalancamiento financiero), flujos de operación, valor en libros, relación Precio/Utilidad por acción, etc. La estrategia radica en encontrar oportunidades donde una compañía este pasando por dificultades y cuyo precio de la acción refleje el disgusto del público inversionista. Analizando los ‘números’ que menciono arriba, se determina que la empresa se puede recuperar y probablemente sea buena oportunidad comprar a los precios actuales para luego venderlos a un precio más alto.

Por ejemplo, si alguien me vende una casa al 80% de su valor de mercado (porque se quiere cambiar de ciudad, se la va a quitar el banco, o está muy descuidada), la pudiera comprar para luego venderla a un precio más apegado a su valor real, así que realizo una revisión minuciosa de la casa y no encuentro defectos estructurales, solo daños superficiales. La colonia es segura y existen proyectos que generará plusvalía a la zona, por lo tanto, determino que su valor puede subir por arriba de lo que está actualmente. La compro con la esperanza de que mis predicciones se cumplan y genere una ganancia al momento de vender. En acciones es lo mismo, se compran empresas cuyo precio esta subvaluado, se espera a que otros reconozcan su valor para luego vender con utilidad.

¿Y las de Growth?

Mientras tanto, de Growth se dice que se trata de invertir en empresas innovadoras con fuerte crecimiento en ventas, por lo tanto, la necesidad de reinvertir sus utilidades para continuar con la expansión genera pérdidas cuantiosas en el corto y mediano plazo. El análisis se enfoca más en la esencia de la compañía, como la historia, sus excelentes productos y servicios, la visión de los fundadores, la tecnología innovadora, crecimiento exponencial de sus ventas, la narrativa en los medios sociales, etc.

Siguiendo el ejemplo de bienes raíces, imagínense que están por comprar un departamento en una zona antigua de la ciudad pero en proceso de renovación. El precio de venta por la unidad es muy elevado comparado con otras regiones de la ciudad, ya que la construcción del edificio esta siendo llevada a cabo con materiales renovables y con diseño innovador para utilizar eficientemente la energía solar, el agua de la lluvia, y la ventilación natural. Repito, se esta pagando un precio ‘caro’ por algo que no está ‘comprobado’, es decir, no se sabe si los materiales de construcción serán de larga vida, o si la renovación de la zona sea exitosa. Una falla en el diseño estructural del edificio y probablemente se pierda toda la inversión. Sin embargo, conoces muy bien el trabajo de los ingenieros y arquitectos en otros proyectos; tu amplio conocimiento de la ciudad te permite reconocer que la zona esta cambiando para bien, y por último, aprovechas que los créditos hipotecarios están con tasas de interés muy bajas. ¿Te la juegas? Algo similar es cuando compras empresas Growth.

Es muy difícil proyectar qué rumbo y crecimiento tendrán a largo plazo las empresas Growth, más si tienen poco tiempo desde su fundación (ya que no hay suficiente información para hacer un análisis). La decisión de invertir en una empresa que no genere utilidades genera dudas y aversión a ellas. La volatilidad en el precio de su acción genera admiración y críticas, y la capacidad de aguantar los fuertes movimientos es altamente correlacionado a la cantidad de trabajo que le dediques. Por ello se necesita otra visión… como socio.

Al ser socio fundador de una empresa con enorme potencial y gran capital humano, sería increíblemente difícil vender una parte de tu negocio si la parte compradora no tiene la visión y conocimiento para pagarte un buen precio. Como socio, tienes claro tus objetivos, la estrategia para ejecutar, y las herramientas para llegar. El camino es de largo plazo. Como accionista de empresas Growth, puedo tolerar la volatilidad en el corto plazo, y probablemente incrementar mi posición en mercados bajistas. ¿Habrá algún punto donde decida vender? Sí. Tal vez no pueda determinar un precio especifico de venta, pero sí puedo apreciar si la compañía está cumpliendo o no con las expectativas que tenga de ella. Pueden existir cambios en la administración de los cuales no esté de acuerdo, o expansiones a otros mercados que considere inoportunos; o simplemente encuentre una nueva oportunidad en otra excelente empresa de la cual quiera ser socio.

Rivalidad: Growth vs Value

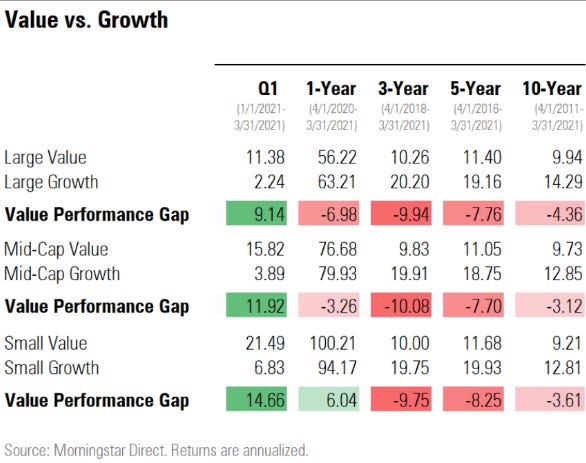

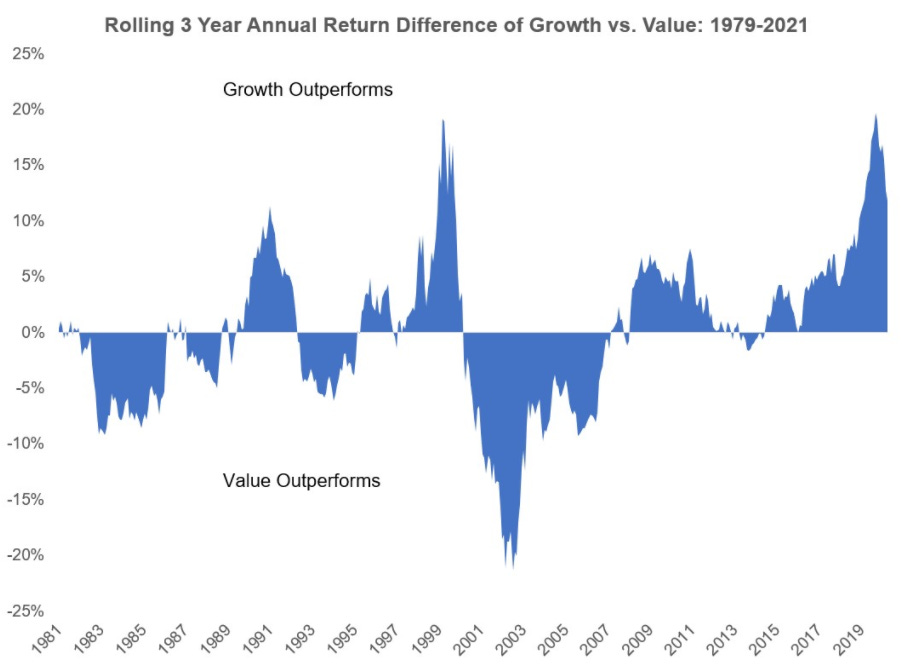

La comparación de Value vs Growth es de las ‘rivalidades’ más marcadas en este ámbito profesional. Los inversionistas con estilo Value dirán que las de Growth son ‘caras’ y altamente riesgosas. Los de Growth dirán que Value son la vieja guardia, donde las empresas ya no tienen fuerte crecimiento y que ciertos sectores serán desplazados por las empresas innovadoras de Growth. Hay gráficas que muestran esta comparación a lo largo de 10 años (figura 1), y se alega que ambas no pueden tener rendimientos similares en un mismo periodo (figura 2). Se dice que en tiempos de poco crecimiento económico o desaceleración es mejor invertir en las empresas de Growth, y en tiempos de fuerte crecimiento económico en las de Value. ¿Cuál es la mejor opción? No considero que sea apropiado tener que escoger entre ambos estilos. El punto es que, a largo plazo, Value y Growth son esencialmente lo mismo para mí. Ambos estilos tienen el objetivo de comprar acciones y mantenerlas hasta que su precio justifique una venta, con un rendimiento generoso.

Figura 1

(Dentro de cada factor se pueden identificar 3 grupos por el tamaño de su capitalización del mercado: Large (+$10bln), Mid-Cap ($2bln-$10bln) y Small-Cap ($300mln-$2bln)

Figura 2 muestra en la gráfica la diferencia de rendimientos entre Growth y Value. En la punta más alta de la ‘burbuja’ tecnológica a finales de los 90s, Growth tenía rendimientos superiores de aproximadamente 20% comparada con Value. Y en los tiempos de recuperación económica, Value superaba a Growth por 20% en el 2003.

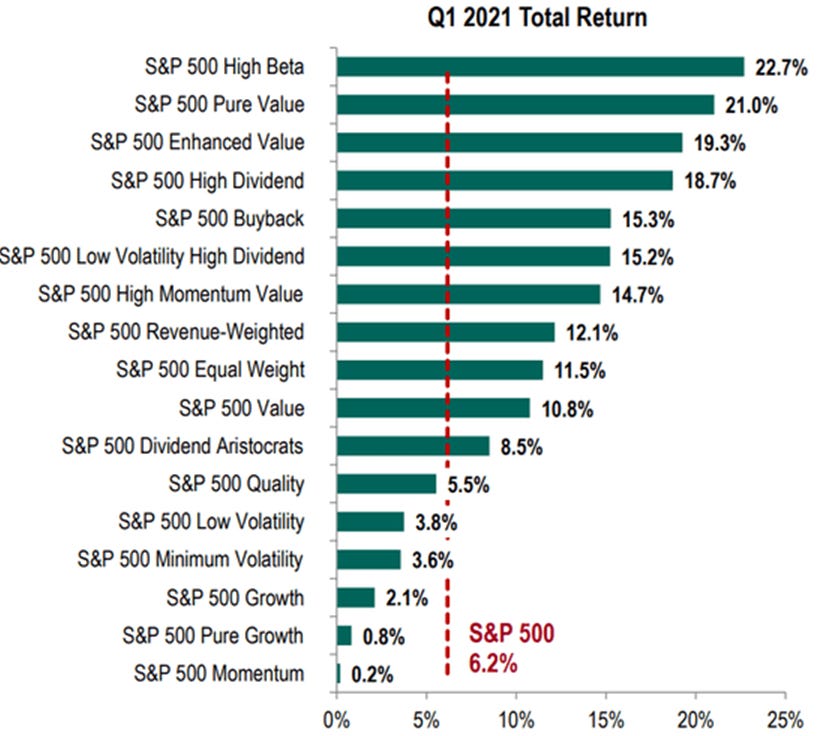

En los últimos 5 años, el crecimiento económico en EEUU ha sido estable, con tasas de interés a niveles históricamente bajos, con inflación por debajo del 2%, lo que ha permitido que las empresas Growth superen a sus ‘rivales’. Ahora, ¿con las altas expectativas de crecimiento económico en este 2021, dará la vuelta Value? En la figura 3 les muestro los rendimientos por ‘estilos’ del 1er trimestre del 2021.

Figura 3

Y para terminar…

Ahora ya conocen algunos de los estilos de inversión más conocidos, con énfasis en Value y Growth, ya que gran parte de mi portafolio se encuentra en esos dos. Para lograr mis objetivos, mi estrategia de inversión es invertir en empresas con dichos perfiles, con un balance que me permita tener grandes empresas con solidez financiera, y otras que sean innovadoras, en pleno crecimiento. Ambos estilos requieren una alta cantidad de investigación y paciencia, así también como suficiente tiempo para verlas crecer. Me entusiasma aprender nuevas cosas con las empresas de Growth, así también el comprar buenas empresas a precios subvaluados (Value).

En mi siguiente publicación entraré en detalles sobre los temas y sectores a los cuales dedico mi investigación, así también como la composición de mi portafolio. Mientras tanto… ¿con cuál estilo te identificas más?

Siguiente Post: Portafolio de inversión.