Portafolio AFSIR: Abril 2022

¿Qué ha pasado desde febrero?

Estimados suscriptores,

Les comparto el reporte mensual de AFSIR. Si es la primera vez que lo revisan, es recomendable que lean las notas donde explico detalladamente cómo interpretar el reporte.

Les recomiendo bajar el app de Substack para tener un mejor acceso a mis publicaciones.

Cualquier duda o sugerencia, favor de contactarme por Linkedin o por luis@afsir.mx.

Gracias

Sí, me ha tomado más tiempo de lo normal escribir el siguiente Post, y no es porque será largo en contenido, sino porque existe una gran cantidad de información que se tiene que seleccionar, simplificar y descartar para que pueda transmitir mi opinión de una manera que no esté llena de números, estadísticas o gráficas, pero tampoco de explicaciones largas y confusas. Mi intención es brindarles un resumen de lo que ha pasado desde el cierre de febrero, cuando les compartí mi último Post, ¡y vaya que han pasado un gran número de eventos que hacen revisar la estrategia de inversión!

En el Post que compartí en febrero, subtitulado ¿Déjà vu 2020?, hago referencia a la volatilidad que se vio en enero 2022:

“La volatilidad es impresionante y puede que a más de uno le regrese la memoria sobre lo que pasó entre febrero y marzo del 2020, cuando el S&P 500 cayó 34% en solo 23 días. Pero… ¿realmente nos encontramos en una situación económica tan delicada que amerite estas caídas en las acciones que componen los portafolios AFSIR? Mi opinión es que NO, pero parece que la reacción de muchos inversionistas es lo opuesto, y solo con paciencia y tiempo podremos ver si la estrategia fue la correcta.”

No tengo una forma sencilla de explicar lo que ha pasado en los últimos 3 meses, pero sin duda tengo que cambiar mi opinión: aun NO estamos en una “situación económica tan delicada” pero ahora sí creo justificadas las caídas en varias acciones que componen los portafolios AFSIR. En dicho post comentaba los efectos de las tasas de interés en la economía y en las acciones del portafolio, haciendo énfasis en la velocidad en la que pudieran subir las tasas:

“¿Y ya están altas las tasas de interés? Dependería del periodo con el que compares. En los últimos 2 años sí ha subido bastante (de 0.53% a 1.83% en la tasa de 10 años), pero se podría decir que está casi igual que en el 2019. Sin embargo, se estima que cambiará considerablemente durante este 2022.”

Dicha tasa ya está en 2.88% al 16 de mayo. Es importante recordar que la Federal Reserve no controla las tasas de interés que vemos en los distintos instrumentos gubernamentales (corto, mediano o largo plazo), sino son los propios inversionistas los que determinan su valor según la oferta y demanda, aunque la Fed sí puede comprar o vender dichos instrumentos en la medida que ellos vean necesaria (quantitative easing); su herramienta principal es determinar la “federal funds rate”.

La tasa del bono del Tesoro de 10 años (T10) llegó a tocar mínimos históricos de 0.498% (marzo 2020), y el día que la Fed decidió subir su tasa de referencia por solamente 0.25% (marzo 16, 2022), el T10 ya había llegado a 2.19%:

Se puede interpretar que el mercado actuó mucho más rápido que la Fed, y ahora se espera que la política monetaria sea más restrictiva para intentar controlar la inflación, implicando que el banco central dejé de comprar bonos del tesoro en el mercado, provocando que la demanda baje y elevando las tasas de interés.

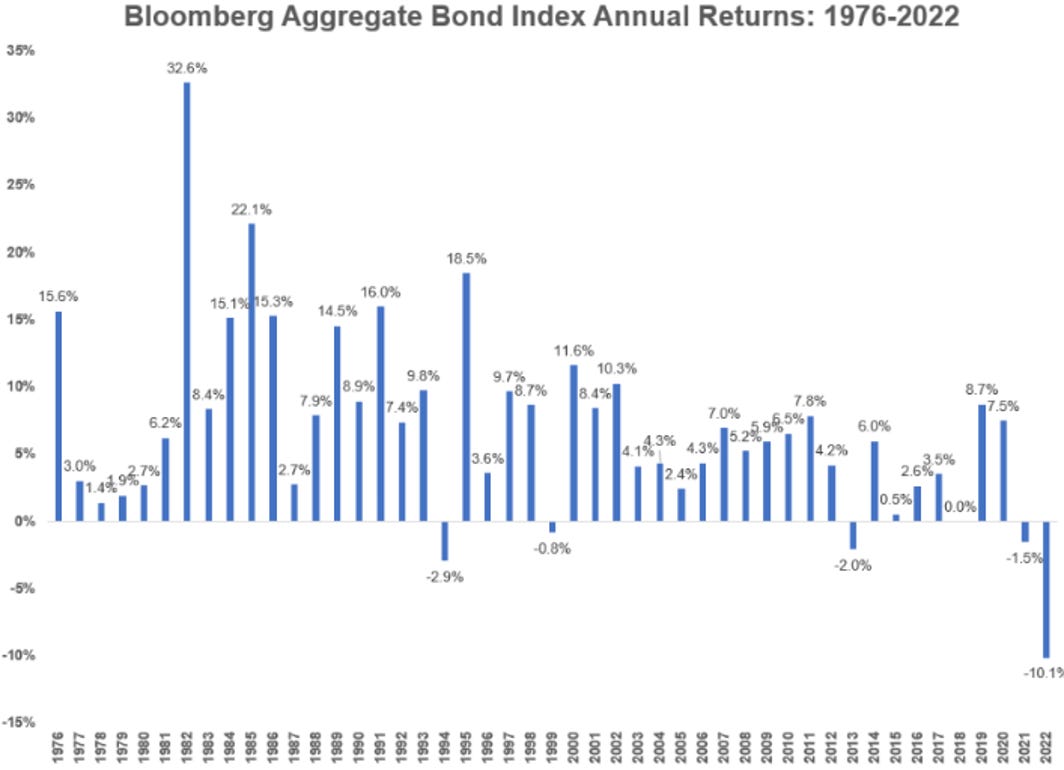

En la siguiente gráfica se observa los rendimientos anuales de un índice de bonos, y la caída es impresionante:

Hay distintas opiniones sobre el por qué han subido tanto las tasas, ya que existen muchas variables que han afectado la percepción del alza en precios. En el post de enero señalaba una fuerte recuperación económica, con complicados problemas de logística, fuerte presión de alza en salarios, el impacto del apoyo gubernamental y pandemia en el alza generalizada de precios, el sector de construcción, la decisión de la Federal Reserva de subir su tasa de interés de referencia y su política de suspender y disminuir la compra de bonos del Tesoro e hipotecarios. Y aún no llegamos a lo que pasó a finales de febrero: Rusia.

Continuando con el Post de febrero:

“… la actual situación económica, geopolítica, y de política monetaria-fiscal en EEUU ha cambiado notablemente en los últimos 6 meses, lo que sin duda altera el análisis TDR. Los recientes acontecimientos han provocado la alta volatilidad en los mercados accionarios, y en mayor medida en las acciones Growth del portafolio AFSIR II. A pesar de ello, el análisis BUR permite revisar las expectativas y valuaciones de cada acción, y se llega a la conclusión de que muy poco ha cambiado que amerite ventas de pánico o un notable cambio de estrategia. Sin embargo, los cambios en TDR si se necesita comentar.”

De lo anterior, habría que agregarle el factor de Rusia y el impacto de las sanciones económicas y financieras; la política de cero-covid en China; los precios de los recursos naturales y su impacto en la inflación; la alza en tasas de interés; y el posible riesgo de una recesión mundial, entre otras cosas. Por lo tanto… ahora sí considero que bastante “ha cambiado que amerite ventas de pánico o un notable cambio de estrategia.” Lo anterior no quiere decir que esté realizando ventas de pánico, pero muchos otros sí, y eso me da la oportunidad de rebalancear el portafolio y recomprar las empresas de las que tengo mayor convicción.

¿Recesión?

Si la tensión en los mercados antes de febrero era por una posible política monetaria restrictiva derivada de una fuerte economía y alta inflación, ahora se podría decir que la palabra RECESIÓN es la que mueve a los inversionistas. Se supone que no deberíamos estar en esta situación sino años más adelante; era el año donde dejábamos atrás las dificultades derivadas de la pandemia, y regresábamos a la “normalidad”, pero considero que TRES cosas fueron lo suficientemente grandes para que el tren se descarrilara:

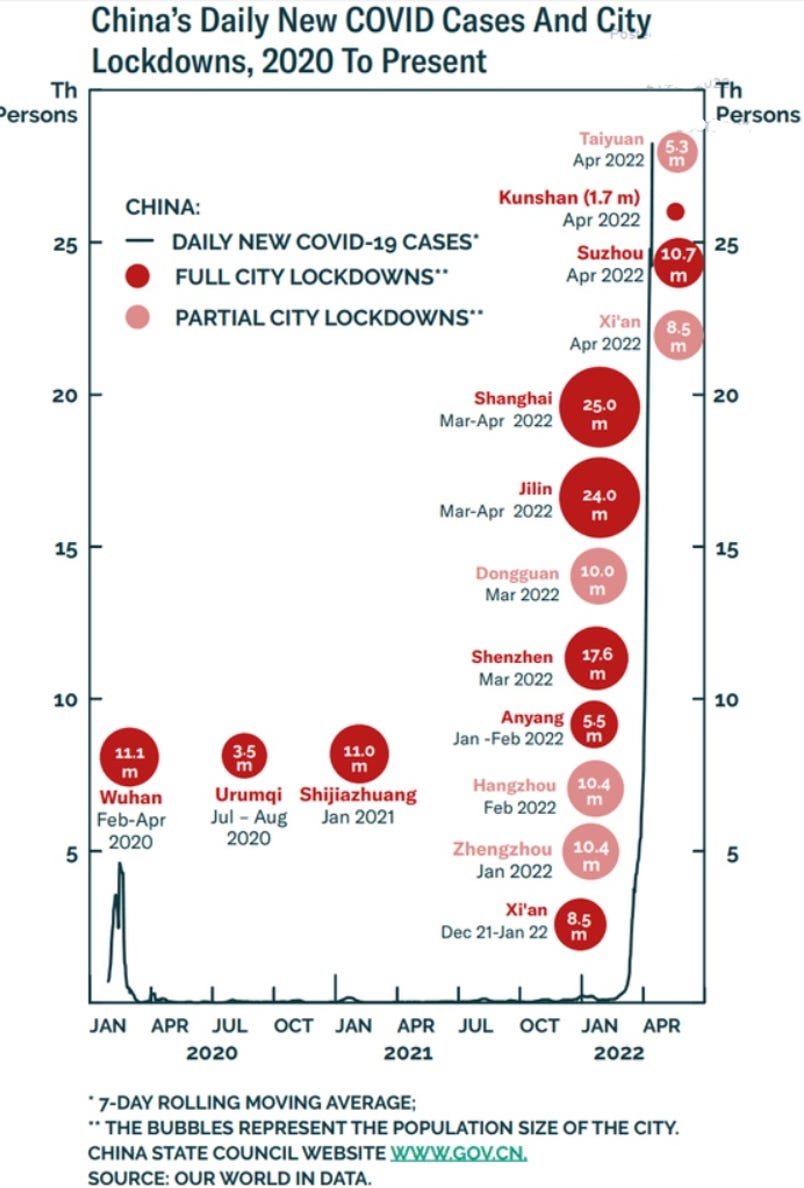

Covid-19 y sus variantes siguen causando problemas, tal vez no tanto en países como EEUU o México, pero en China, donde tienen la política cero-covid, las cosas son realmente difíciles. Los famosos “lockdowns”, o cuarentenas forzadas, en grandes partes del país han provocado que la segunda mayor economía del mundo esté pelando por no entrar en recesión. El comercio exterior está prácticamente estancado y no mucha mercancía logra salir del país. Si EEU no dependiera tanto de las importaciones chinas, no habría mucho de que hablar, pero sabemos que no es el caso. Lo anterior tienen un impacto en precios y tiempos de entrega para los distintos productos que, tanto consumidores y empresas, necesitan para mantener la económica en crecimiento.

Ya que China retome su actividad económica, imagínense que pasará con los distintos precios de materias primas o productos agropecuarios cuando el gigante despierte.

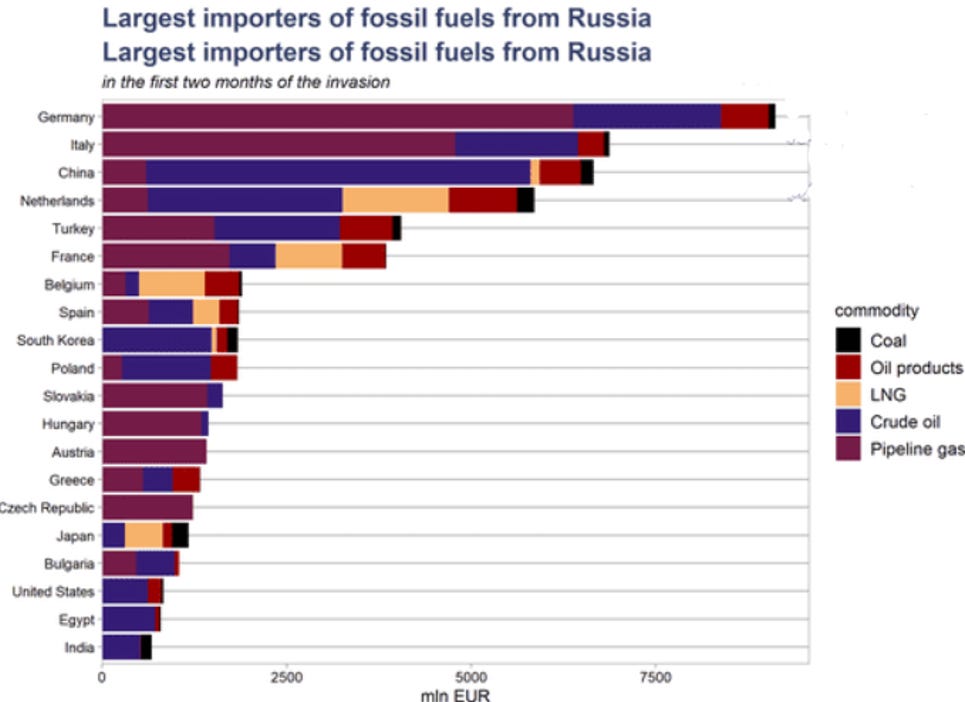

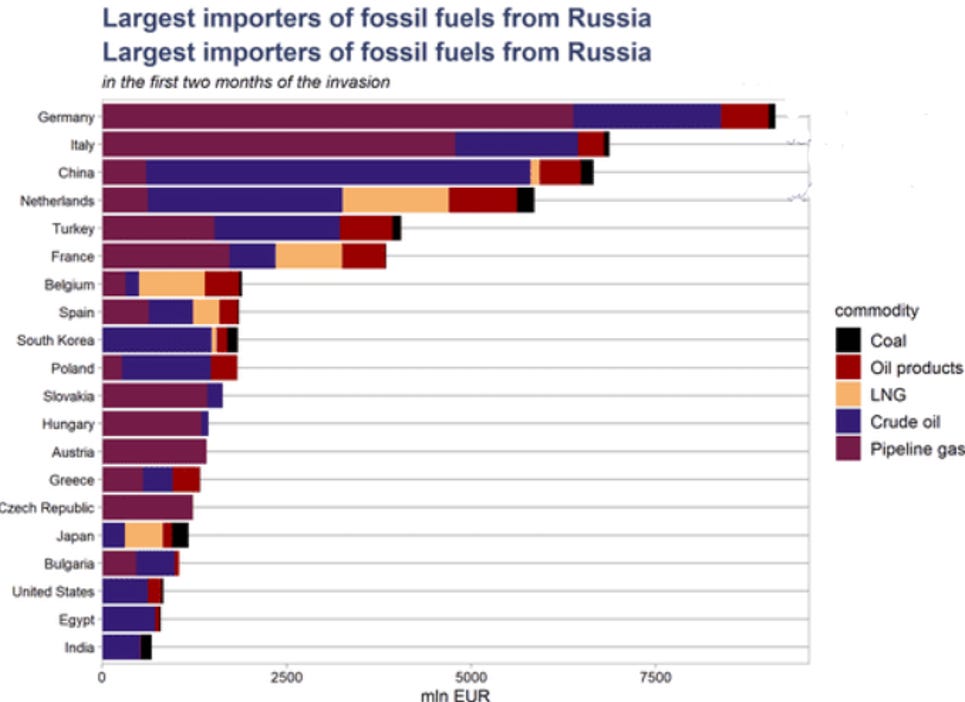

Rusia. En lugar de escribir lo que podría ser un Post por si solo, me voy a limitar solamente en su impacto en los precios del petróleo y gas, otros recursos naturales de uso industrial, productos agropecuarios, y el impacto en Europa derivado de la Rusia-dependencia. Europa no tardará en entrar en recesión; el incremento en el costo de insumos básicos está empujando la inflación hacia arriba. La restricción en el comercio con Rusia complica el intercambio de bienes básicos y eleva los costos de logística, complicando aún más la situación.

La Federal Reserve se encuentra en una complicadísima situación, donde tiene que “controlar” la inflación sin provocar una recesión; el famoso soft landing. Las presiones que existen en los puntos 1 y 2 de arriba tendrán un impacto negativo en la inflación de EEUU, y la decisión de la Fed de seguir subiendo las tasas de interés de referencia dependerá de cómo se compartan los precios en el corto y mediano plazo. Si las tasas de interés siguen subiendo, el impacto en la economía será notorio, y mucho más en distintos instrumentos de inversión. Si la Fed considera que se viene una desaceleración mundial, tal vez decida no presionar mucho en el alza de tasas, beneficiando a las empresas que han sido más afectadas por dicho movimiento (Growth).

¿Qué sigue?

Veo dos caminos: