Portafolio AFSIR: Reporte Enero-Mayo 2026

Abril y mayo, dos meses muy buenos.

Estimados suscriptores:

Les presento el reporte del portafolio AFSIR al cierre de mayo 2026. Para quienes lo leen por primera vez, les recomiendo revisar antes la publicación Portafolios de Inversión, donde explico en detalle cada sección del reporte, así como los fundamentos del portafolio modelo, que parte de un monto inicial de $1,000,000. Si después de leer tienen dudas o comentarios, pueden contactarme directamente a través de LinkedIn.

En caso de que esta sea tu primera lectura de AFSIR, te sugiero consultar las publicaciones anteriores en orden cronológico, con el fin de seguir la evolución y los fundamentos del proyecto:

1) Filosofía de inversión

2) Objetivos de inversión

3) No es magia, es interés compuesto

4) Estilos de inversión

5) Portafolios de Inversión

Si aún no conoces AFSIR en Discord, haz click aquí para leer el post.

2026

Este año está resultando alineado con mi estrategia, aunque no en la magnitud que anticipaba. Las posiciones de AFSIR fueron seleccionadas estratégicamente para capturar los cambios estructurales derivados de la Inteligencia Artificial (IA); sin embargo, el conflicto con Irán impactó de forma importante a algunas posiciones clave que dependen en gran medida de los precios de los hidrocarburos y del consecuente impacto en el gasto del consumidor, derivado del incremento global en los precios de la gasolina.

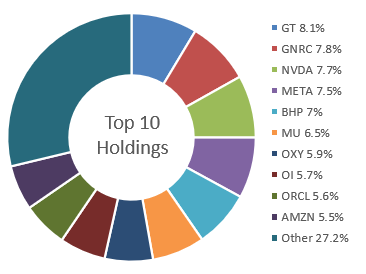

En esta ocasión, adelantaré el envío del reporte a mayo, cuando originalmente estaba programado para junio. Debido a un ligero ajuste táctico, considero pertinente informarles que este mes realicé un rebalanceo en aquellas posiciones que han subido con demasiada fuerza (MU, INTC, CRWD, GNRC, QCOM).

Por otra parte, aproveché el nuevo modelo de IA de Anthropic, Claude, para integrarlo con Microsoft Excel y auditar mi archivo de operaciones, tanto el histórico de más de 20 años como el del portafolio modelo con registro público (pueden revisar este post). Esta auditoría me sirvió para detectar ligeros errores de dedo en las cantidades registradas, así como alguna fecha equivocada. También me ayudó a corregir pequeñas diferencias en el cálculo de ganancias y pérdidas según el método de lotes FIFO (first-in, first-out). El resultado fue impresionantemente rápido: aunque eran discrepancias mínimas, me dio la tranquilidad de saber que mi registro histórico está perfecto y que el análisis subsecuente se basa en una estructura completamente sólida.

Portafolio AFSIR

A veces, leer los datos duros de un reporte de inversiones puede parecer estar leyendo en otro idioma. El objetivo de esta publicación es que todos, independientemente del nivel de experiencia financiera, comprendan exactamente qué se está haciendo con el portafolio y qué historia cuentan los números del último reporte. Aquí les resumo la realidad de la estrategia de manera clara y directa.

Filosofía de Inversión Como he mencionado en publicaciones anteriores, llevo más de dos décadas (22 años de registro) invirtiendo bajo una misma filosofía. En lugar de comprar un pedacito de todas las empresas del mercado, construyo posiciones concentradas y de alta convicción en un grupo selecto de compañías. Es una estrategia de gestión activa que se rebalancea constantemente.

El Poder del Interés Compuesto Los resultados históricos muestran el valor de la paciencia y la disciplina:

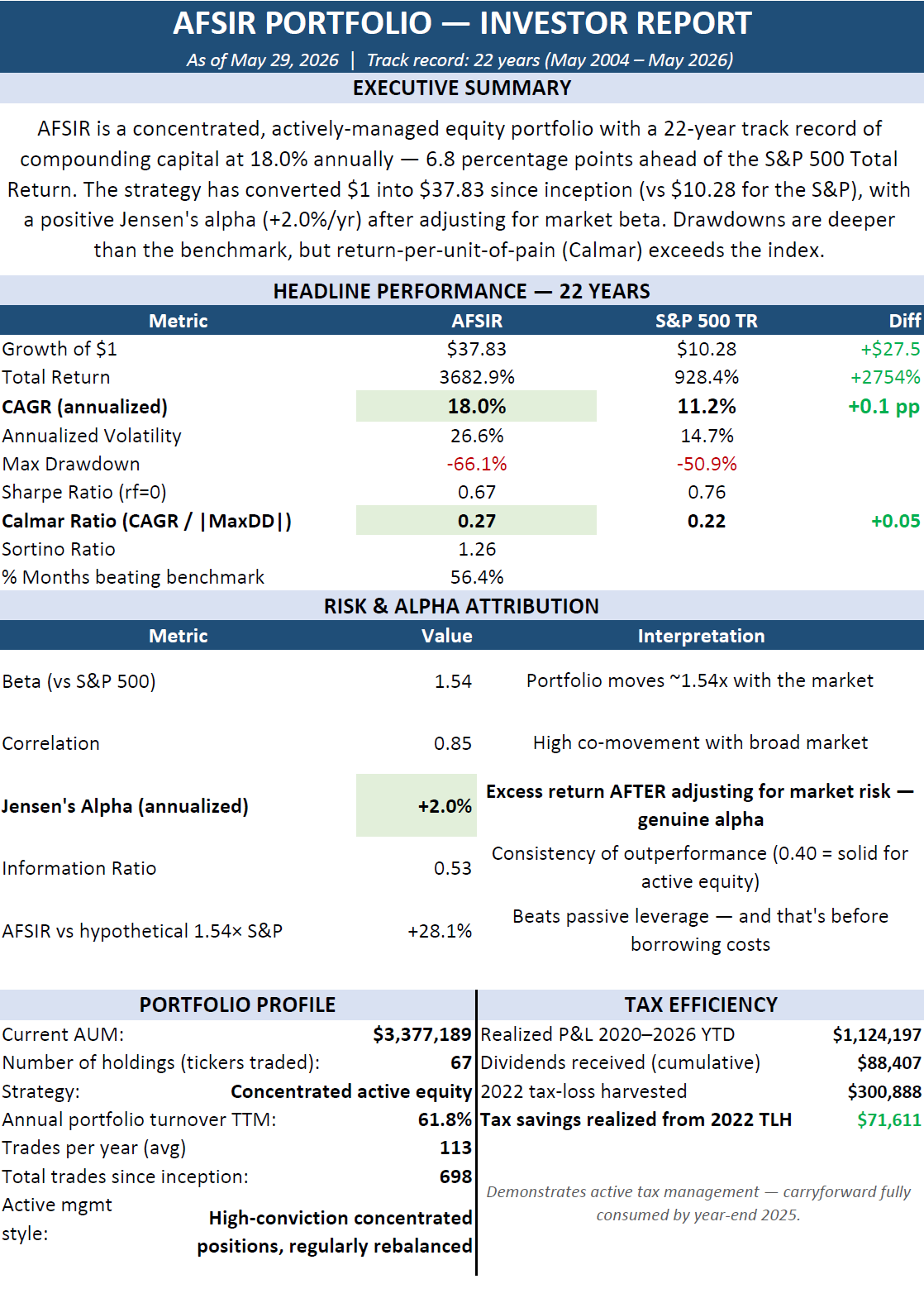

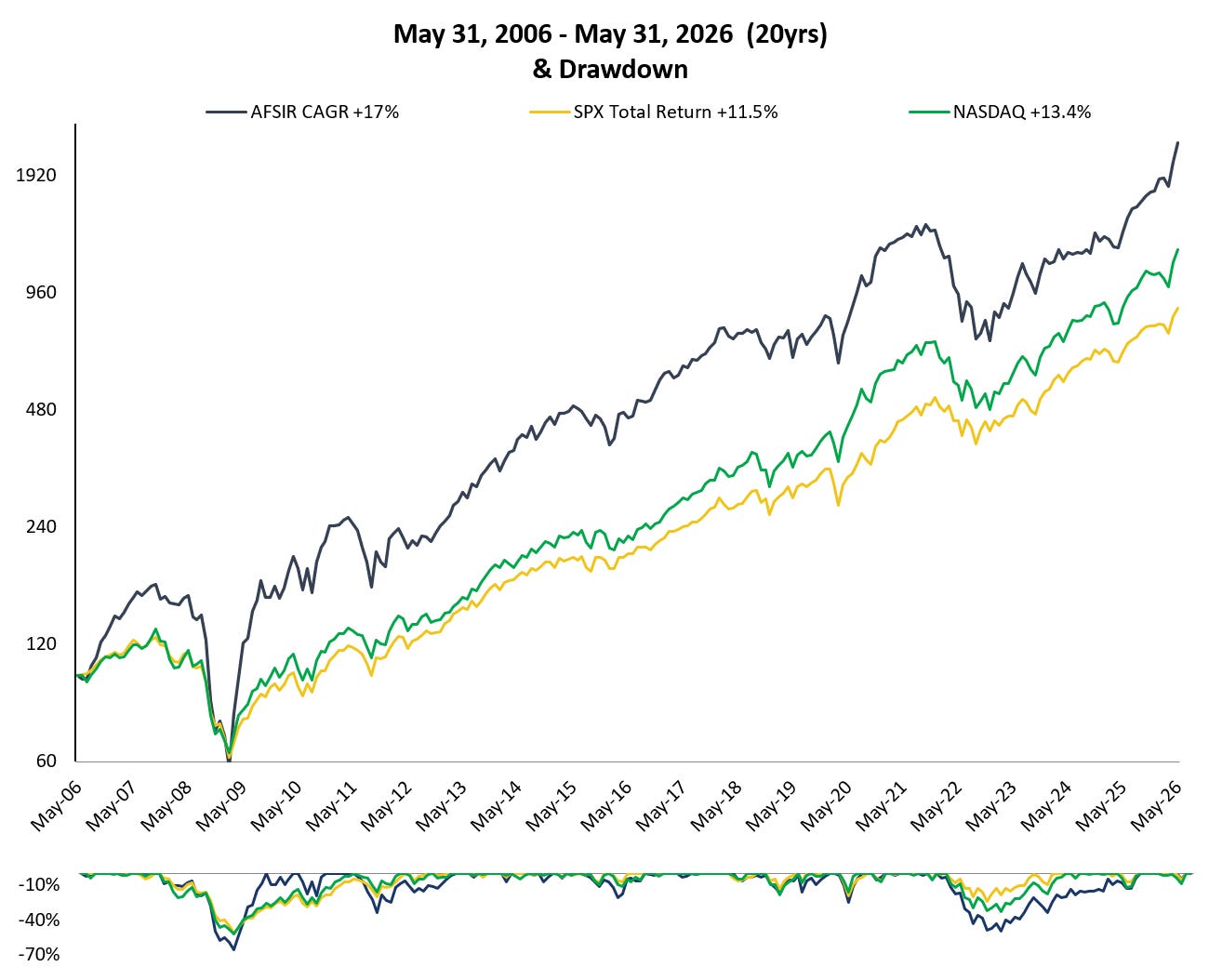

Multiplicando el capital: Para ponerlo en perspectiva, una inversión de $1 dólar en el portafolio al inicio del registro (mayo de 2004), hoy valdría $37.83. Si se hubiera colocado ese mismo dólar de forma pasiva en el índice S&P 500, el valor sería de solo $10.28.

Crecimiento consistente: Históricamente, el portafolio ha compuesto capital a un ritmo del 18.0% anualizado. Esto supera los retornos del S&P 500, el cual promedió un 11.2% en el mismo periodo.

Más que suerte: El portafolio le ha ganado al mercado en el 56.4% de los meses evaluados. Esto indica que se mantiene una ventaja (o un alpha genuino) sostenida en el tiempo, y no es solo producto de asumir mayores riesgos al azar.

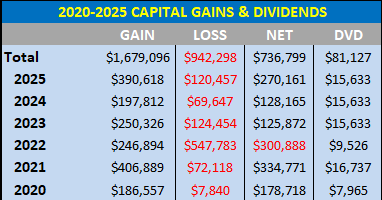

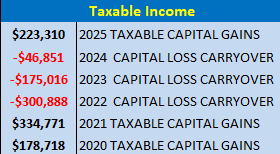

Eficiencia fiscal: La gestión activa también permite ser inteligente con los impuestos. Por ejemplo, aprovechar las ventas para deducir pérdidas en el difícil 2022 permitió convertir una caída del mercado en un ahorro de impuestos de más de $71,000 dólares para el portafolio modelo AFSIR.

Lo que hay que entender: Los Riesgos Considero que en las inversiones no hay magia. Un rendimiento superior al mercado siempre viene acompañado de mayor riesgo, y es fundamental que conozcan las reglas del juego del portafolio AFSIR:

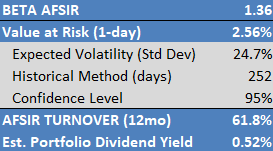

Volatilidad elevada: Este es un vehículo de alto octanaje. La volatilidad anualizada del portafolio es del 26.6%, muy por encima del 14.7% del mercado general. Los movimientos en el valor de la cuenta, tanto hacia arriba como hacia abajo, son mucho más bruscos.

Caídas profundas (Drawdowns): En las peores crisis históricas (como la del 2008), el portafolio llegó a sufrir una caída máxima del -66.1% desde su punto más alto. Seguir esta estrategia requiere el estómago para soportar periodos de pérdidas significativas sin vender por pánico.

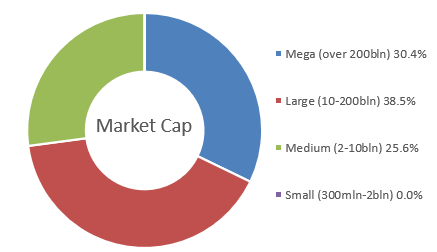

Riesgo de concentración: Al operar con convicción en pocas posiciones, el desempeño específico de estas empresas dicta gran parte de mis resultados.

Riesgo de persona clave: Finalmente, esta estrategia refleja única y exclusivamente mi proceso personal de toma de decisiones (Adapt, Focus, Strategize, Invest and Repeat).

En resumen, el portafolio AFSIR no está diseñado para ser un viaje sin turbulencias. Sin embargo, para quienes mantienen la visión a largo plazo, los datos demuestran que es una excelente herramienta para crecer el capital.

Si tienen alguna duda sobre estos conceptos, no duden en dejar sus comentarios o platicarlo directamente conmigo en los canales de Discord o por LinkedIn.

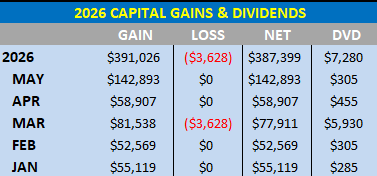

Reporte Mayo 2026

Reporte AFSIR por Claude

Entendiendo el Riesgo y el Valor Agregado (Alpha)

En el reporte se incluye la tabla “Risk & Alpha Attribution”. Estos números representan la prueba de fuego de la estrategia, ya que indican si se está aportando valor real mediante las decisiones de inversión o si el portafolio simplemente se mueve impulsado por la inercia del mercado.

A continuación, se detalla el significado de cada métrica:

Beta (1.54) — El “Acelerador”: El Beta mide la sensibilidad del portafolio frente a los movimientos de la bolsa. Al tener un Beta de 1.54, el portafolio tiende a moverse aproximadamente 1.54 veces más rápido que el mercado general en la misma dirección. Esto implica que los valores suben con mayor velocidad, pero también caen con más fuerza.

Correlación (0.85) — El Ritmo del Mercado: Esta métrica señala un alto nivel de movimiento conjunto con el mercado amplio. Un puntaje de 0.85 (sobre un máximo de 1.0) significa que no se invierte en instrumentos exóticos desconectados de la economía; en su mayor parte, el portafolio se mueve en sincronía con la tendencia general.

Sharpe Ratio (0.67) — El Costo-Beneficio del Riesgo: Esta medida evalúa cuánto rendimiento se obtiene por cada unidad de volatilidad asumida en el portafolio. En este rubro, el índice S&P 500 muestra una ligera ventaja de eficiencia con un puntaje de 0.76 frente al 0.67 de AFSIR. Esto significa que, aunque la estrategia genera rendimientos superiores en términos absolutos, el camino del mercado pasivo es proporcionalmente más “suave”.

Calmar Ratio (0.27) — La Recompensa por el Dolor Soportado: Este indicador compara el rendimiento anual contra la peor caída histórica (Drawdown) que ha sufrido la cuenta. Aquí es donde la estrategia sobresale, superando al índice de referencia en +0.05 puntos (0.27 de AFSIR contra 0.22 del S&P 500). En términos prácticos, la exposición a fuertes caídas se encuentra mejor recompensada a largo plazo.

Sortino Ratio (1.26) — El Riesgo que Realmente Importa: A diferencia de otras métricas que castigan cualquier tipo de fluctuación, el Sortino se enfoca únicamente en medir la volatilidad negativa (las caídas). Menos de 1.0 es subóptimo; exactamente 1.0 es aceptable; mayor a 1.0 es bueno a muy sólido; mayor a 2.0 es excepcional, pero extremadamente raro de mantener a largo plazo. En términos sencillos: por cada 1% de riesgo de caídas que asume el portafolio, se están generando 1.26% de rendimientos a favor.

Jensen’s Alpha (+2.0%) — La “Habilidad” Real: Esta es una de las cifras más importantes, ya que demuestra la generación de un exceso de rendimiento incluso después de ajustar por el riesgo del mercado. Ese +2.0% anualizado representa un “alpha genuino”, es decir, valor creado puramente por la selección individual de empresas.

Information Ratio (0.53) — La Consistencia: Esta métrica evalúa qué tan consistente es la ventaja de la estrategia frente a su índice de referencia. En la industria financiera, un nivel de 0.40 ya es considerado sólido para la gestión activa de acciones; por lo tanto, el puntaje de 0.53 de AFSIR refleja una consistencia de resultados superior a la media.

Frente al apalancamiento pasivo (+28.1%): Al comparar el portafolio contra la ruta hipotética de simplemente pedir dinero prestado para apalancarse al 1.54x en el S&P 500, la estrategia activa supera a esa alternativa pasiva por un 28.1%. Cabe destacar que este resultado superior se logra incluso antes de considerar los altos costos de interés que implicaría dicho préstamo.

TL;DR

En otras palabras, el portafolio mantiene una estrecha relación con los movimientos del mercado general, pero actúa con un acelerador integrado. Esto significa que las subidas de valor son más rápidas, aunque inevitablemente las caídas también se presentan con mayor fuerza. A pesar de que la ruta de inversión pasiva podría ofrecer un viaje más tranquilo, la estrategia actual demuestra que asumir ese nivel de riesgo tiene sentido; el dolor emocional de los baches a largo plazo se recompensa de manera mucho más eficiente, generando resultados sólidos frente a la volatilidad que verdaderamente afecta el capital.

Más allá de simplemente seguir la inercia de la bolsa, los resultados confirman una ventaja competitiva real derivada de la habilidad en la selección individual de empresas. Esta consistencia en la gestión activa genera un valor agregado genuino, comprobando que el desempeño no es solo un producto del azar. Al someter la estrategia a su prueba definitiva, queda claro que sus rendimientos superan con creces la alternativa fácil de apalancarse pasivamente con dinero prestado, demostrando la eficacia del modelo incluso antes de descontar los altos costos que exigiría dicho financiamiento.

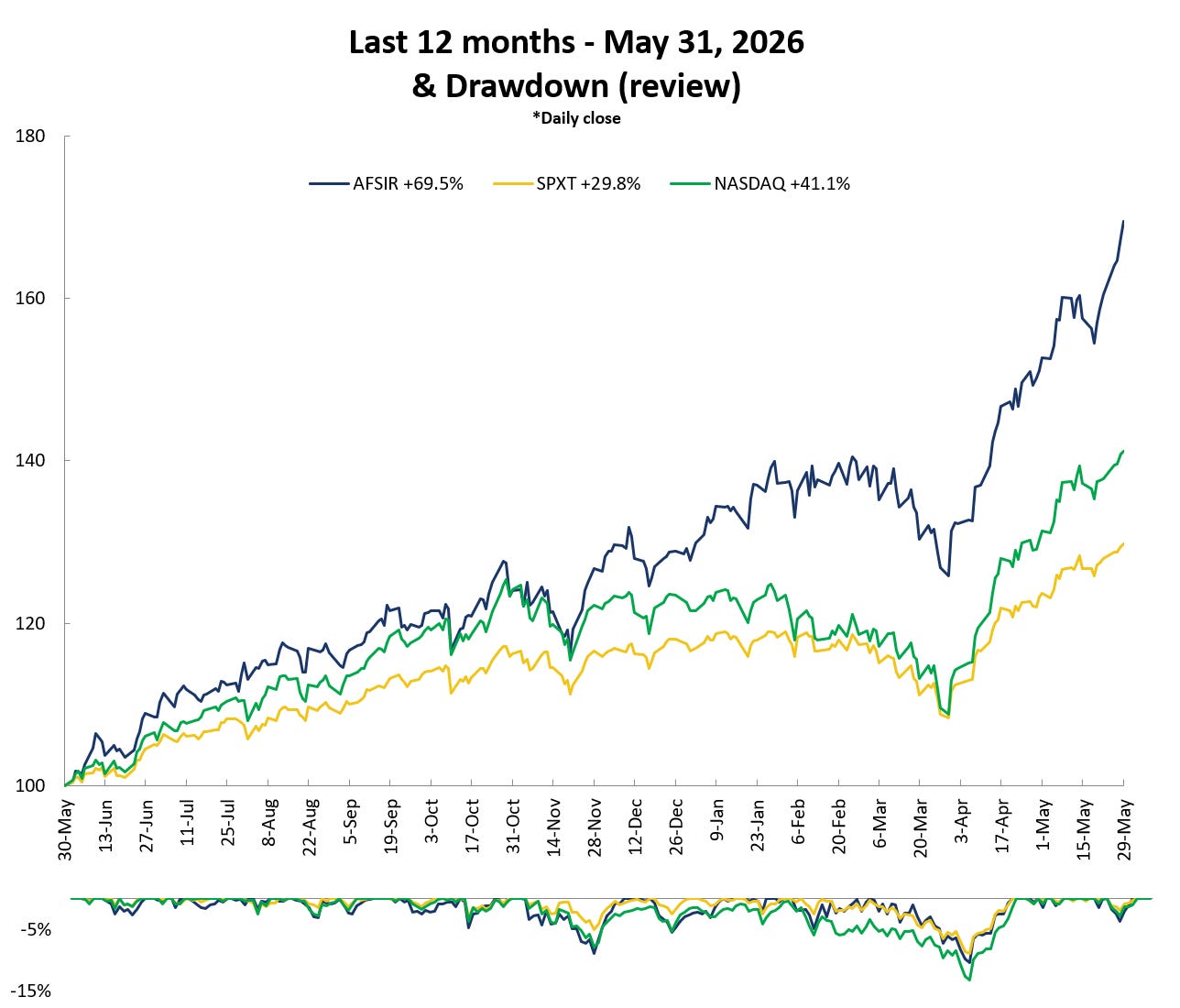

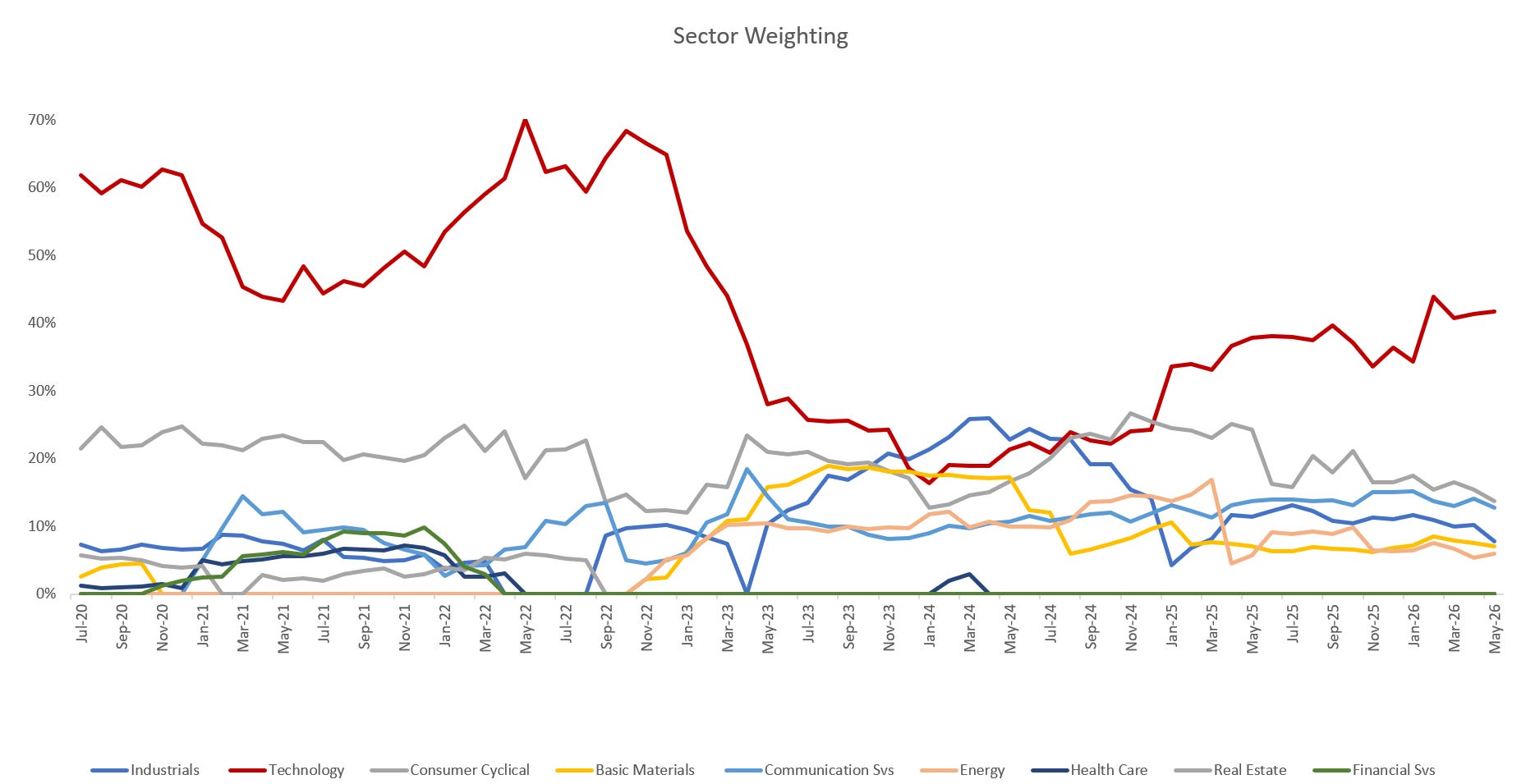

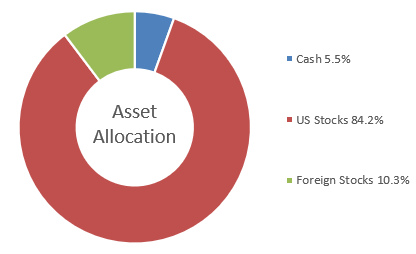

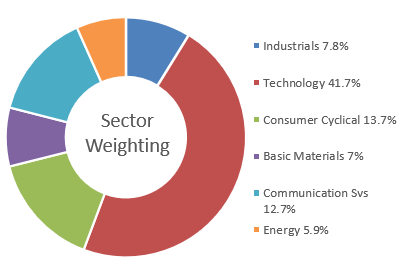

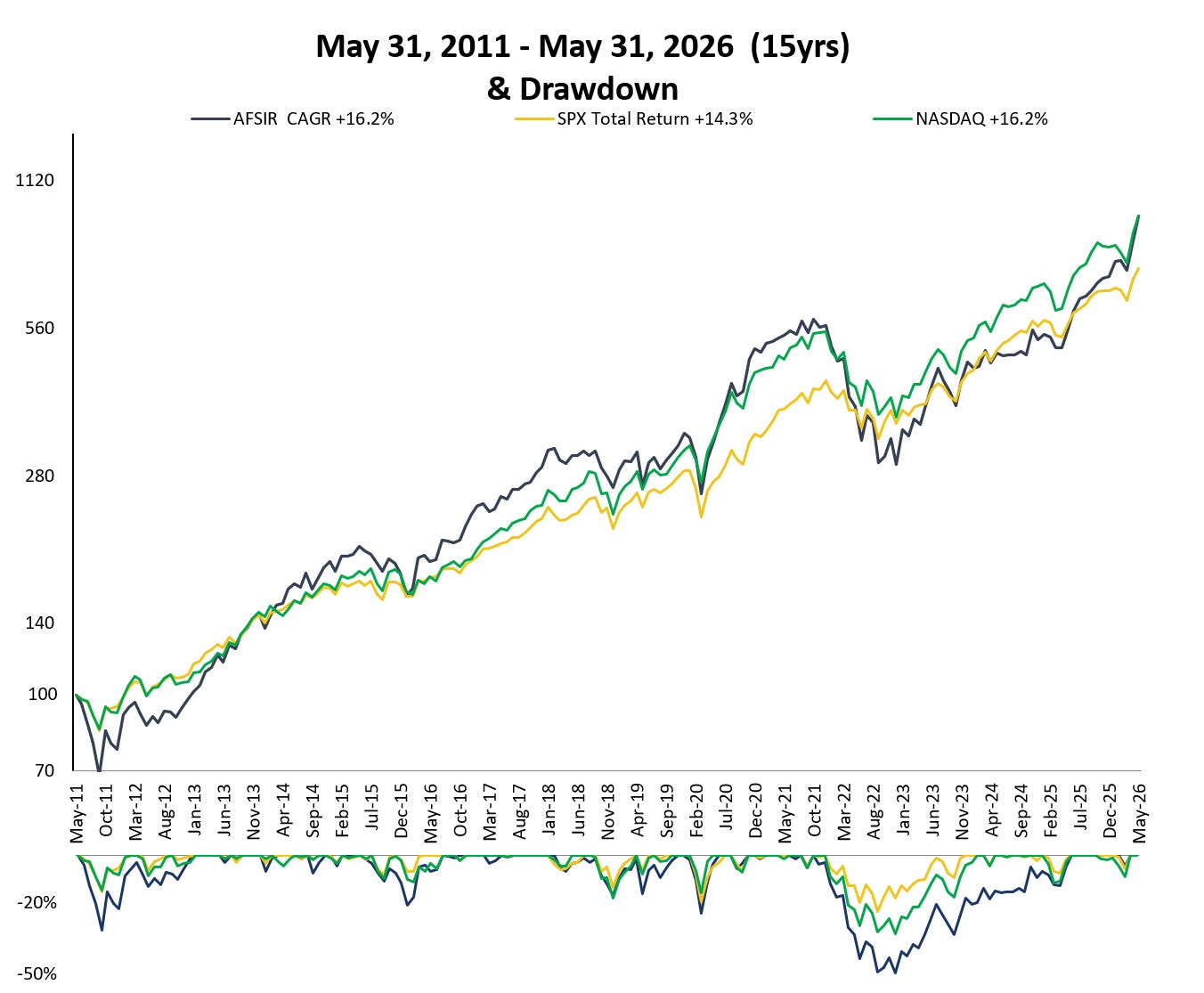

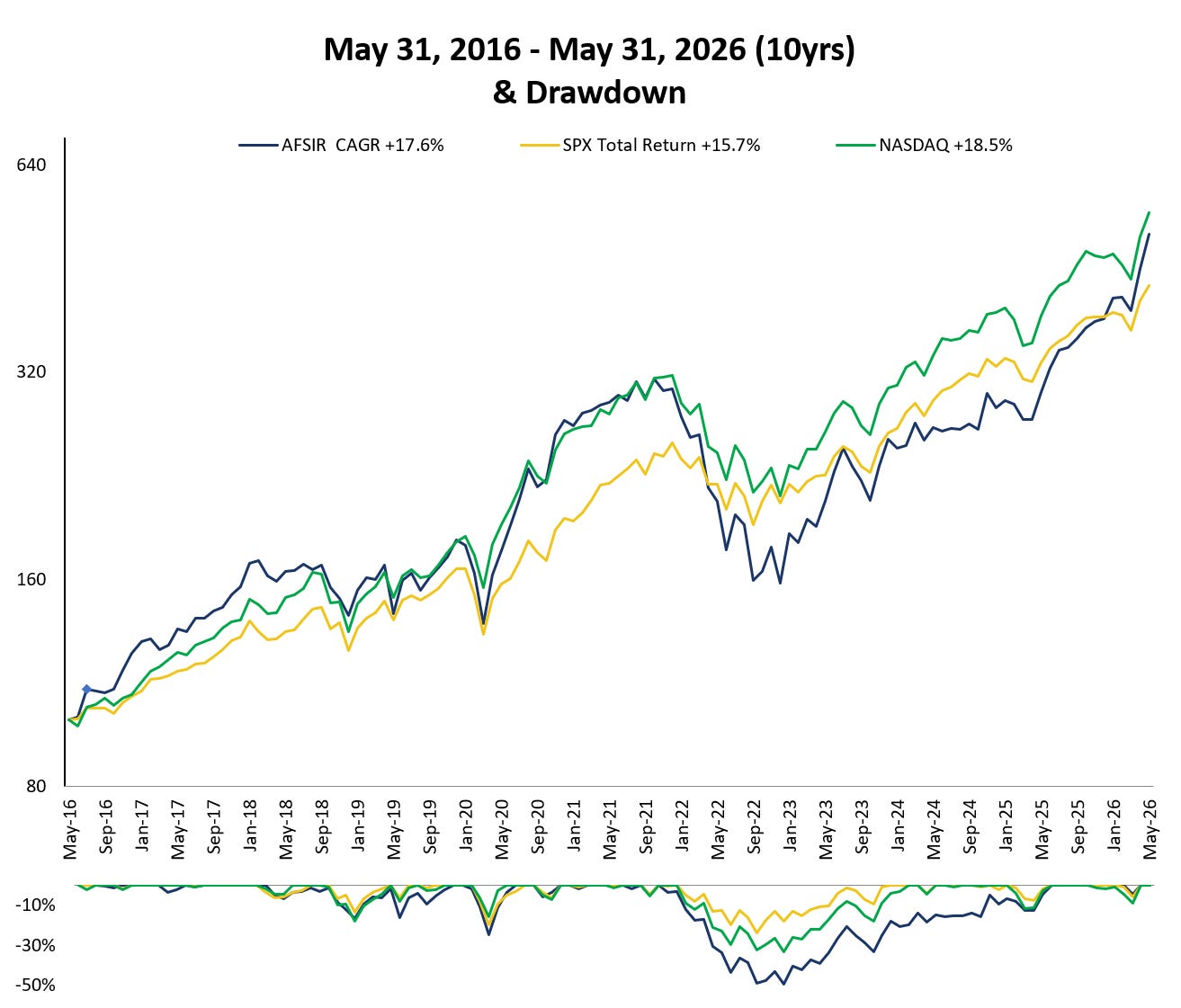

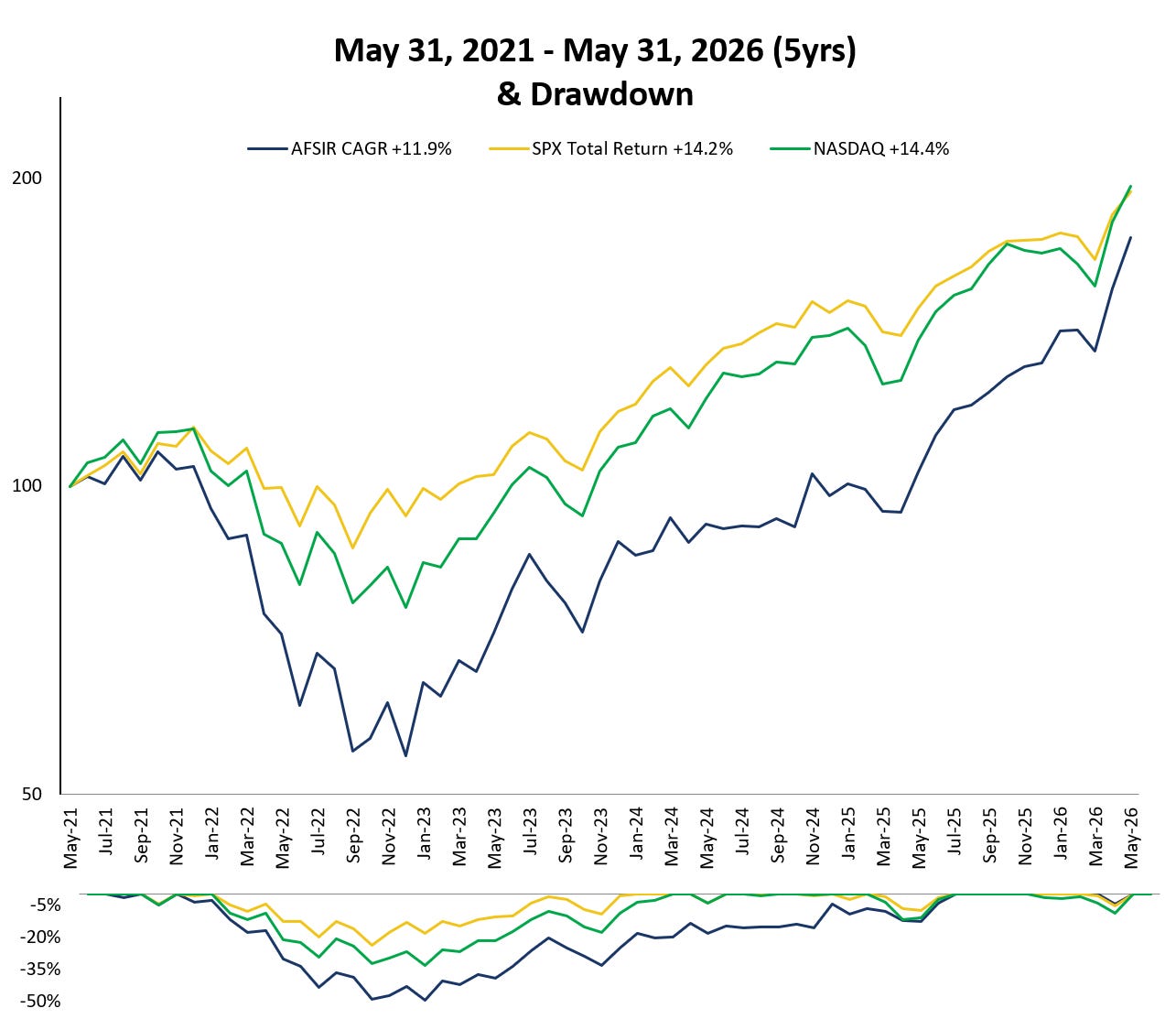

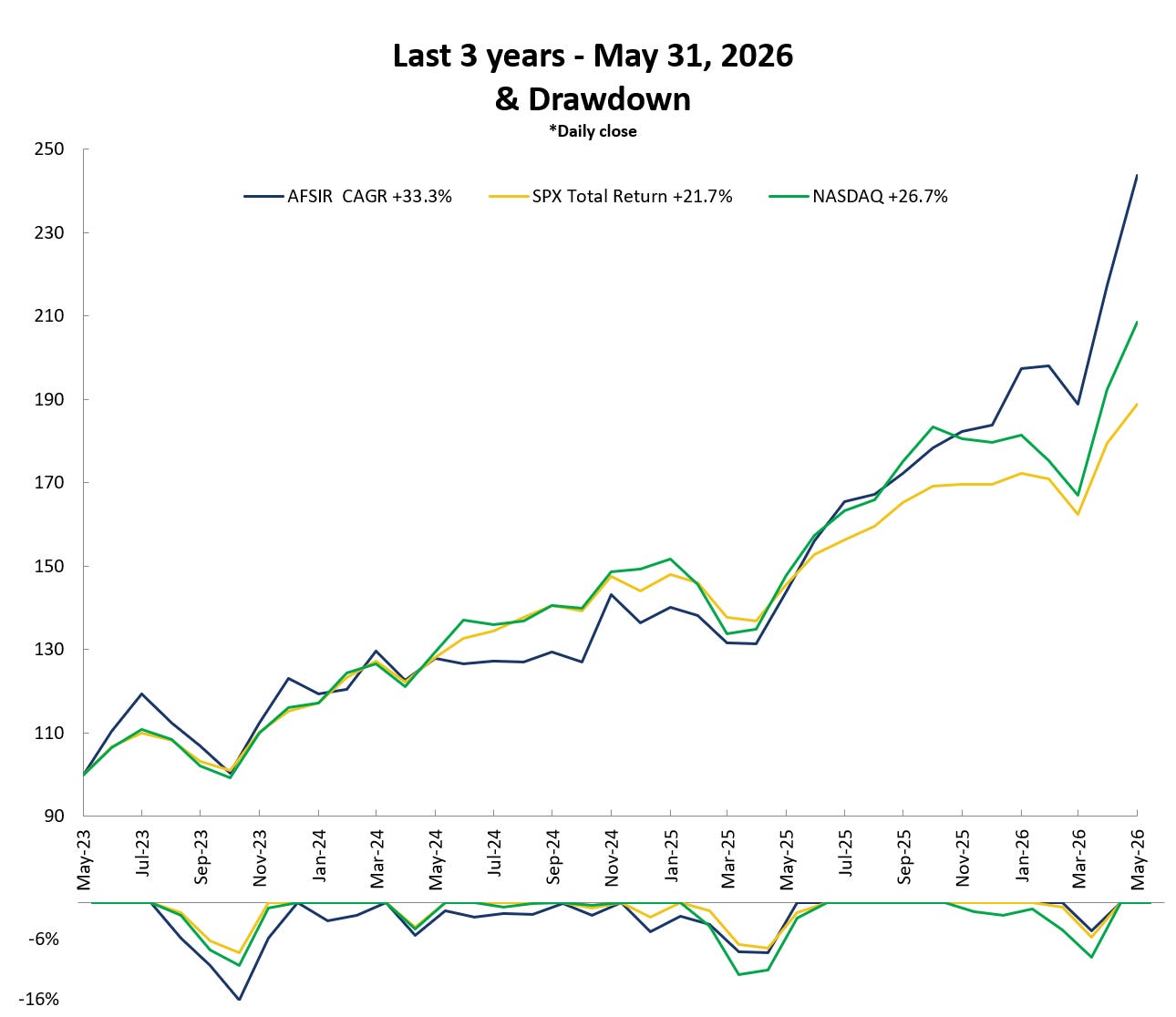

Por último… gráficas actualizadas

Si llegaste hasta aquí, tal vez te interese unirte a la comunidad de AFSIR en Discord.

El próximo reporte será enviado hasta el cierre del 2026. Sin embargo, en caso de que realice algún cambio significativo en la estrategia antes de esa fecha, les enviaré una actualización oportuna.