AFSIR Market Update - 24 de marzo

Reserva Federal, Bonos del Tesoro, Bancos Regionales y algo más.

Bienvenidos al segundo episodio de AFSIR Market Update, un espacio donde comparto mi opinión sobre los temas que mueven a los mercados financieros.

Recomendable leer la introducción de esta serie de Posts aquí.

El enfoque de esta semana es la Federal Reserve, ya que tomó la decisión de seguir subiendo la tasa de referencia en 25pbs y mantener ciertas políticas de restricción monetaria. Jerome Powell señaló que la inflación sigue alta, y que tal vez ya no sea necesario subir más la tasa, ya que el impacto en el sistema bancario, que es ‘sano y resiliente’, puede disminuir la inflación si desacelera a la economía. Agrega que existen casos aislados con problemas. Por último, compartió estimaciones económicas y señala que NO espera bajar la tasa este año.

El mercado piensa diferente….

Reserva Federal

La Fed subió su tasa, como esperaba la mayoría. Al inicio de la conferencia de prensa de Powell1 se habló de la situación bancaria, para luego proceder con datos de inflación y otras cifras económicas. Como no pienso aburrirlos con esos detalles2, mejor vamos directo al grano. Powell tiene que decir lo que sea necesario para calmar el nerviosismo que existe y evitar la fuga de depósitos de los bancos chicos. Creo que tiene razón en decir que el sistema bancario es 'sano y resiliente' y que habrá casos que se compliquen, como en algunos bancos regionales, pero que cuentan con suficientes herramientas para evitar serios problemas.

Si se logra pasar del nerviosismo que existe por los depósitos no asegurados, probablemente le seguirá la preocupación por la solvencia y rentabilidad de los bancos pequeños y medianos. En el segmento de Bancos Regionales (más abajo) veremos que está pasando con los depósitos, a dónde se fueron, y la complicada situación que tienen para obtener liquidez.

Una forma de ver lo que ‘piensan’ los mercados sobre la actual política monetaria, es revisando las expectativas de incrementos/decrementos del fed fund rate. En la siguiente gráfica se aprecia que al 9 de marzo, un día antes de cerrar el banco SVB, se esperaba que la Fed subiría su tasa varias veces más en el 2023. Los datos económicos eran buenos pero la inflación no bajaba; había justificación. Para el 13 de marzo, después del rescate de dos bancos, las expectativas cambiaron drásticamente. Ahora se espera que la Fed empiece a bajar la tasa de referencia este año.

Powell dio a entender que ya no subirían la tasa pero que tampoco la bajarían este 2023, pero el mercado piensa que sí lo hará. Por un lado hay optimismo de que la economía está fuerte y que el sistema bancario estará bien, y por el otro lado se cree que habrá recesión debido al impacto de las tasas de interés en los bancos. ¿Quién tendrá la razón?

En el post pasado les comenté lo siguiente (énfasis en las negritas):

…hay inflación por arriba de lo que espera la Federal Reserve, y el banco central ha tomado distintas medidas para que el motor económico se desacelere y la inflación regrese a un nivel deseado. Esas medidas fueron tomadas un poco tarde, ya que la inflación llegó a un nivel preocupante sin que el banco central tomara acción alguna.

… si la Federal Reserve aprecia que la economía sigue creciendo y la inflación no afloja, la próxima semana tal vez decida subir su tasa de referencia, la llamada fed fund rate (actualmente en 4.75%, cuando hace un año estaba en 0.25%). Han subido en 4.5 puntos porcentuales en un año. Lo anterior es inédito, y el impacto en los mercados financieros ha sido impresionante.

…los rendimientos de los principales bonos del tesoro, los famosos US Treasuries, empezaron a desplomarse desde enero del 2021, 15 meses antes de que la Fed empezara a incrementar su tasa de referencia.

La Fed reaccionó muy tarde en subir la tasa cuando la inflación empezó a subir en el 2021. Cuando lo hizo, fueron 4.5 puntos porcentuales en un año. El mercado tenía razón en aquel entonces, y tal vez la tenga otra vez al día de hoy.

Bonos del Tesoro

El mercado de bonos del Tesoro de EEUU, llamado Treasury market3, nos muestra las predicciones sobre la economía y el camino de las tasas de interés. Actualmente se puede interpretar que las tasas de corto plazo están altas porque se necesita combatir la inflación, pero las de mediano y largo plazo están bajas ya que se anticipa una recesión4. Ya tiene varios meses que las tasas de largo plazo están por abajo de las de corto plazo, y hay muchas hipótesis del por qué: se viene una recesión, hay mucha demanda del extranjero, la liquidez se complica, o la elevada volatilidad por la especulación de hedge funds . Lo importante es tener presente que un gran mercado piensa muy diferente a lo que la Fed dice que hará.

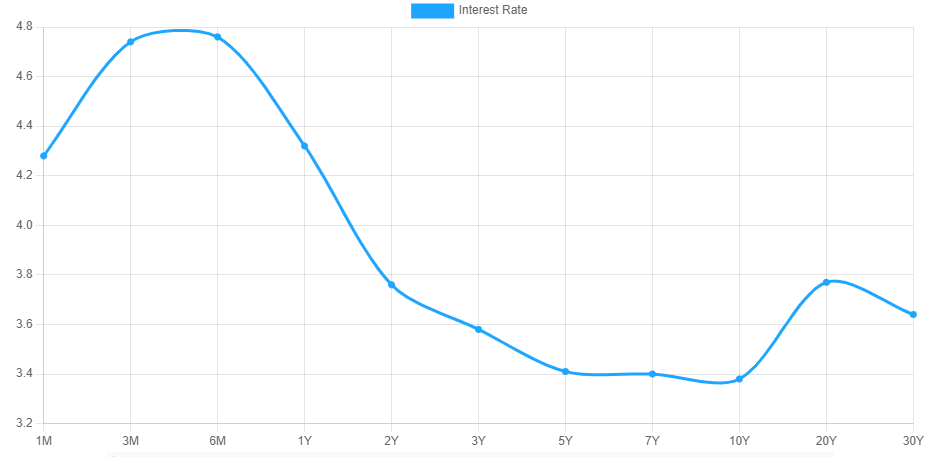

Al 24 de marzo, las tasas de los distintos plazos en Treasuries:

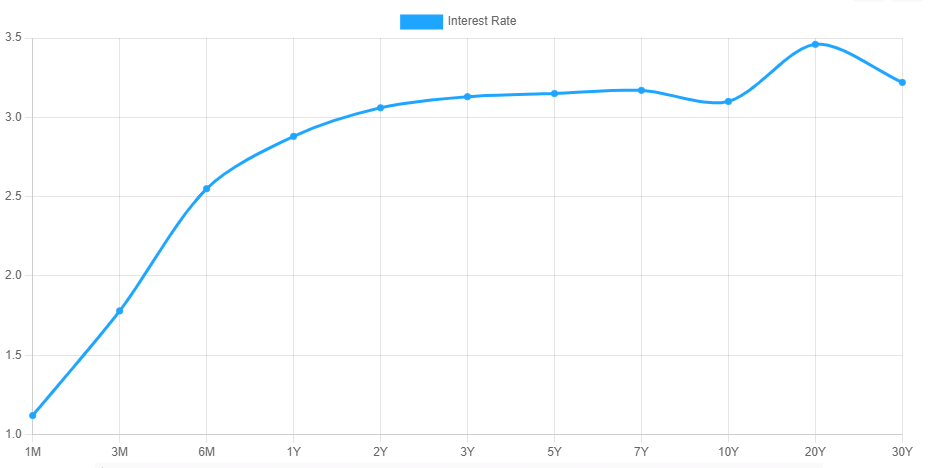

Al cierre de junio 2022, la curva estaba ‘normal’:

¿Qué pasó para que la curva se empezara a invertir? La Fed empezó a subir su tasa en 75pbs. Iniciaba el nerviosismo de que si seguía con esos incrementos, algo se iba a romper. Nueve meses después, el mercado tenía razón.

Para navegar los mercados financieros es muy importante estar al pendiente de los Treasuries, ya que solo es una parte del gran rompecabezas. Lo ideal sería juntar la mayor cantidad de piezas para poder tener una mejor perspectiva de lo que puede pasar. Con esa idea, vamos a ver que pasa en los bancos regionales.

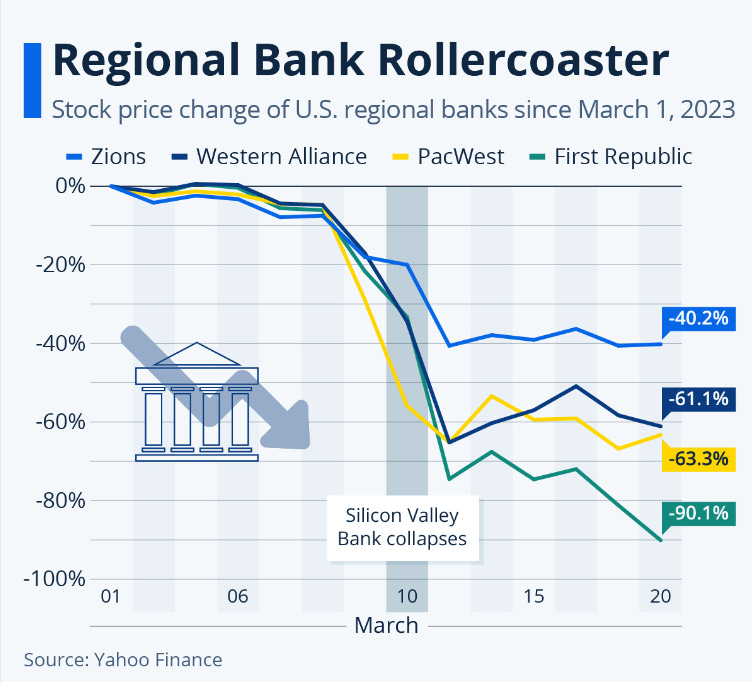

Bancos Regionales en Estados Unidos

La semana pasada se mencionó mucho a Silicon Valley Bank (SVB) y a Signature Bank (SB) pero llamó la atención First Republic Bank (FRB), ya que su acción bajó 80% en 7 días. Ni los rescates a los depositantes de SVB o SB, el acuerdo entre varios bancos en depositar $30bln por 120 dias en FRB, o las nuevas líneas de crédito aprobadas por la Fed, pudieron detener los retiros de efectivo por parte de los clientes bancarios. El lunes 20 de marzo su acción cayó 47%.

Algo no me cuadraba, ya que el banco no sufrió retiros masivos de depósitos (aparentemente coordinados5) como en SVB, ni tampoco lo que ocurrió en Signature con los clientes crypto que tenía. Era algo diferente, algo que probablemente estuviera pasando en más bancos. Y en eso vamos a profundizar, ya que la salud de los bancos regionales es de suma importancia en la economía, pero si quieren saber cuál era el caso particular de FRB, revisa esta nota de pie.6

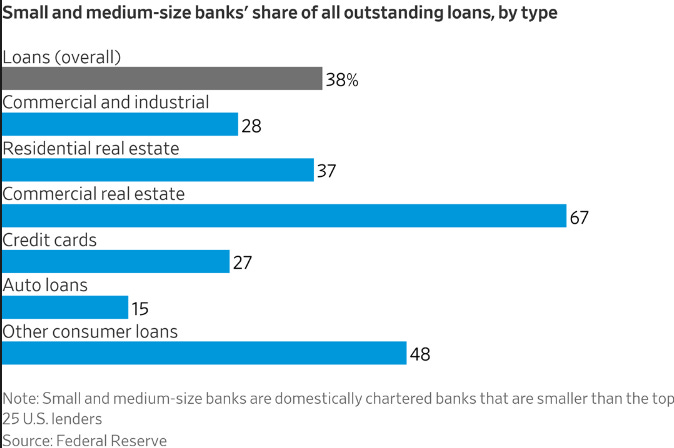

Veamos algunas gráficas de los bancos regionales. En la primera se aprecia que los bancos chicos generan aproximadamente el 38% de todos los créditos bancarios en EEUU, y dentro de estos, los ‘commercial real estate’ equivalen al 67% del total.

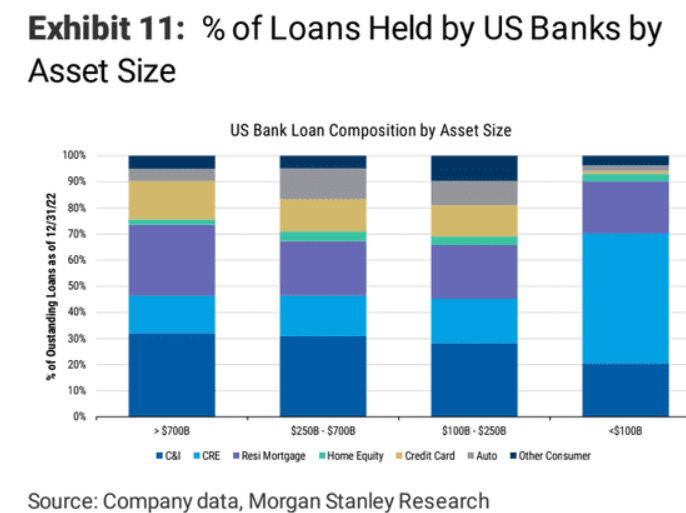

En la siguiente gráfica se ve qué tipo de préstamos tienen los bancos, según el tamaño de sus activos. Las 2 columnas de la derecha son de los ‘chicos’ y fácilmente podemos detectar que los CRE tienen una mayor proporción en los bancos con activos menores a $100bln.

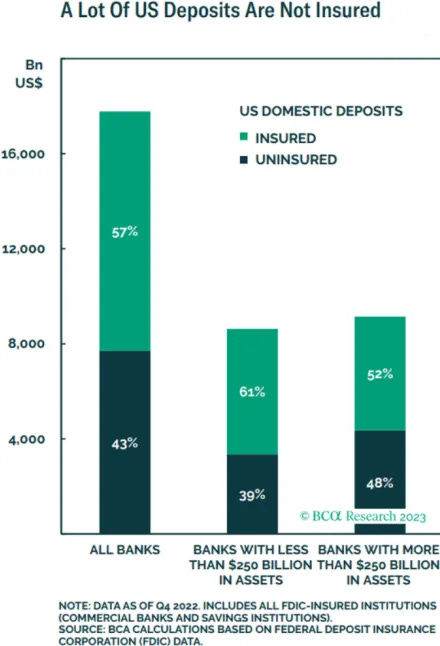

Y sobre los pasivos, el 61% de los depósitos en bancos chicos NO están asegurados.7 Los movimientos de estos depósitos son los que causan los ‘bank runs’, ya que se busca protegerlos cambiándolos a otro banco más seguro o en mercado de dinero8.

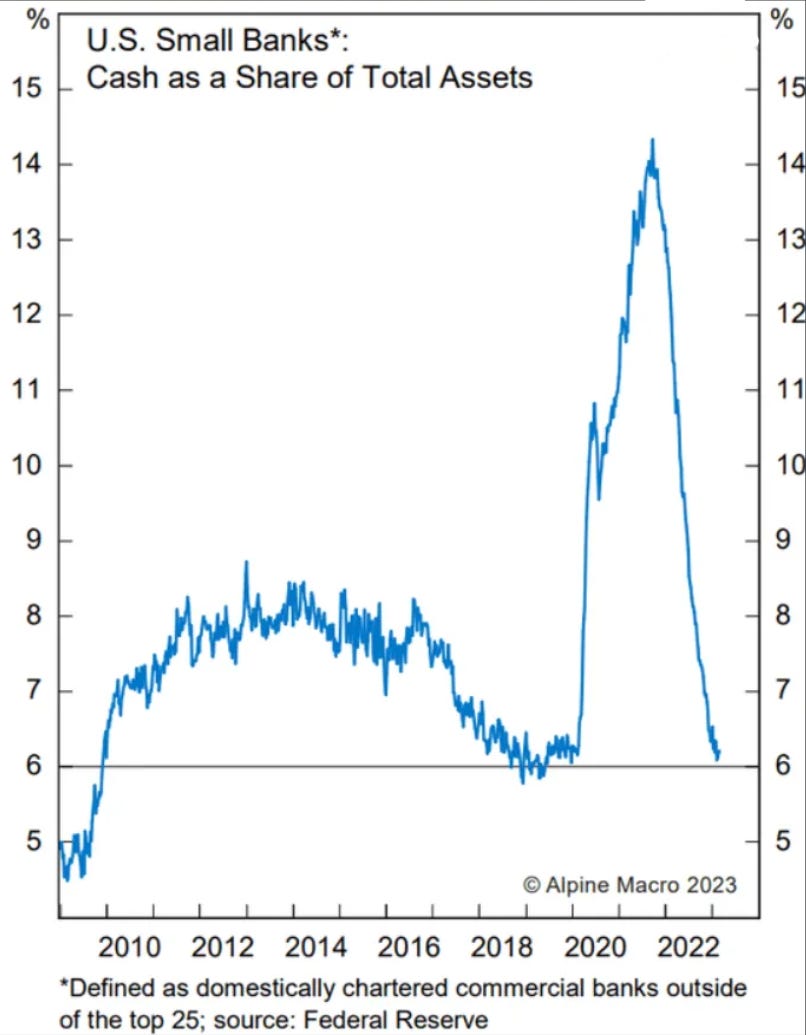

Si el banco está bien diversificado, y sus clientes solicitan retirar sus depósitos, podría vender algo de sus activos para tener la liquidez. Sin embargo, los niveles de efectivo que mantienen los bancos pequeños es muy bajo actualmente, como se aprecia en la siguiente gráfica. No hay duda que ya necesitan vender activos. Lo más probable es que sea con pérdidas.9

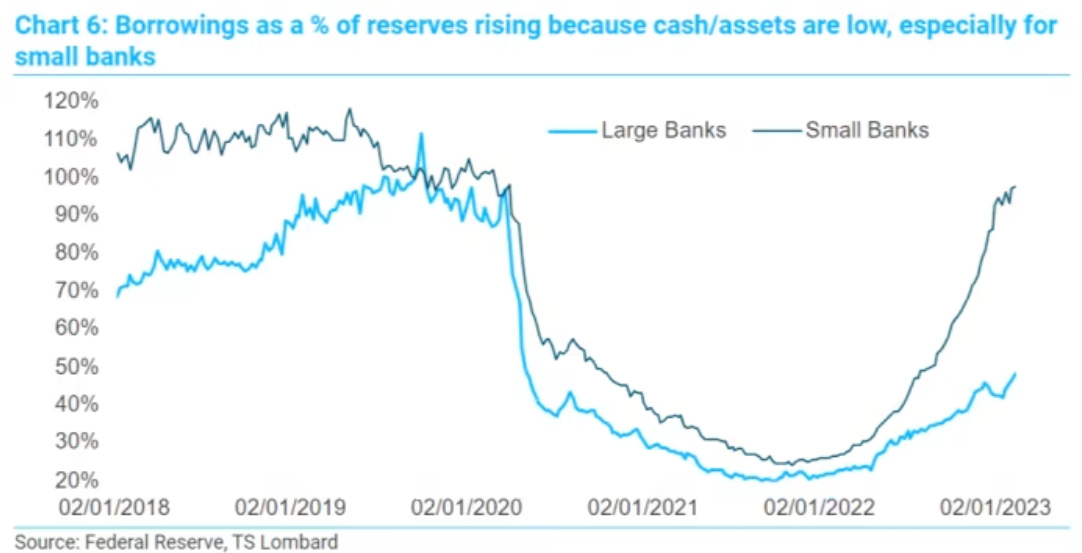

Habrá bancos que dentro de sus activos tienen un gran variedad de Treasuries, por lo tanto, pueden venderlos rápido, a un precio fácilmente determinable, aunque sea con pérdidas. También los pueden dejar en garantía con la Fed y recibir un préstamo, sin impacto negativo en la contabilidad (si los bancos chicos agotan esta opción , y se quedan sin bonos del tesoro, será necesario vender otros activos no muy líquidos, y ahí se presenta un gran problema).10

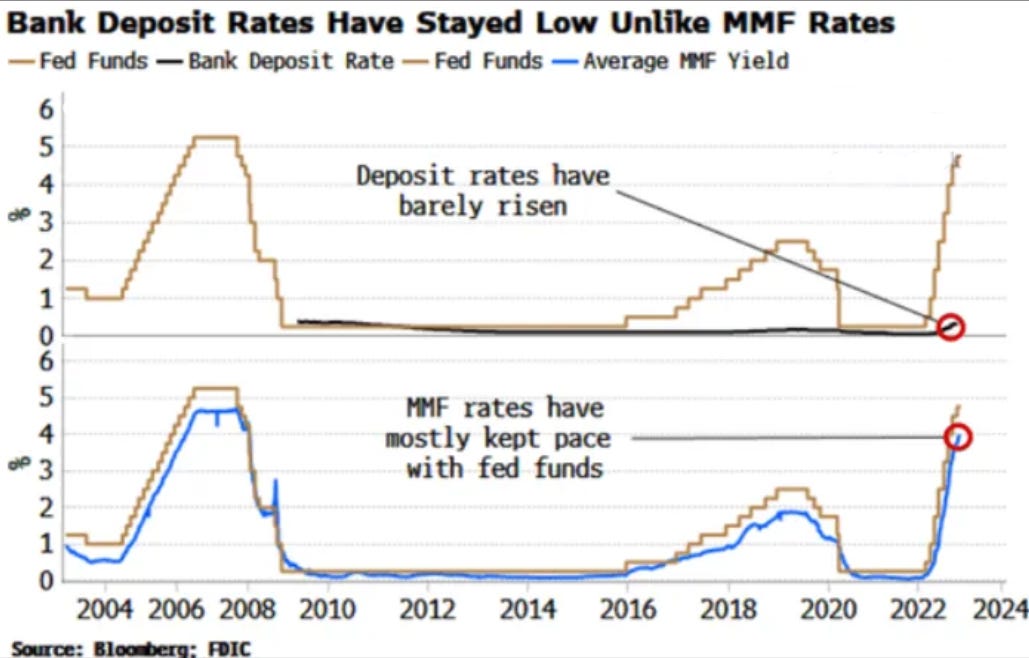

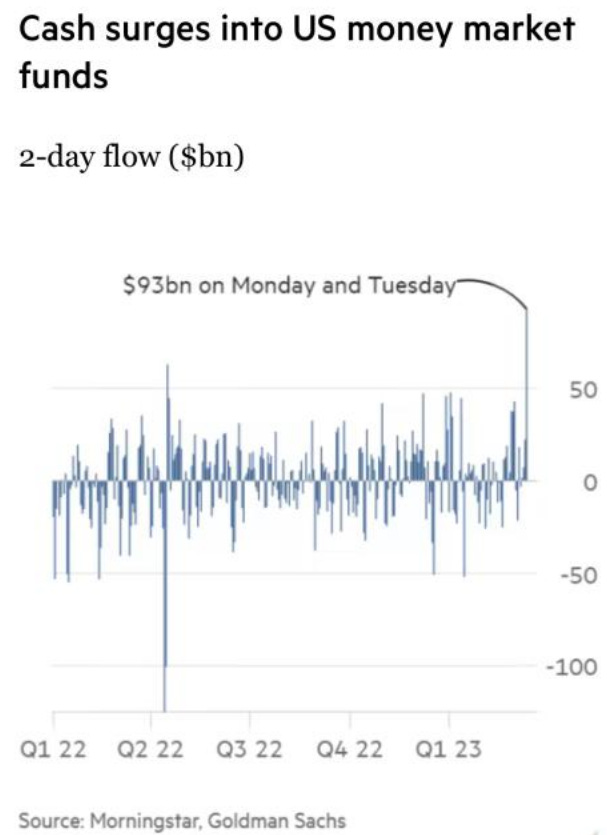

Otro tema importante son las tasas de interés que pagan los bancos a sus clientes. Hay cuentas que no pagan ni un centavo, como las cuentas de cheques, y lo entendemos, pero en las cuentas de ahorro SI deben pagar algo. Si otro banco ofrece una tasa más alta, probablemente se cambie el cliente, pero los bancos grandes no necesitan ofrecer gran cosa, ya que los depósitos les llegan muy fácilmente. Los bancos chicos son los que tienen que ofrecer algo atractivo para que el cliente decida tomar el ‘riesgo’ que implica estar en un banco regional. Si ningún banco ofrece tasa competitiva, tal vez el cliente decida comprar un fondo de mercado dinero (money market fund, MMF), o comprar Treasuries, y cualquiera de las dos opciones implica ‘retirar’ efectivo del banco.

Veamos cómo están las tasas que pagan los bancos a sus depositantes:

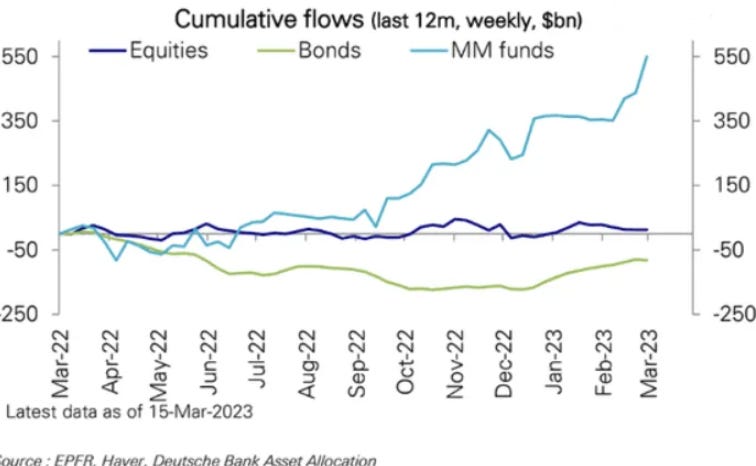

A continuación vemos los flujos que se mueven entre distintos activos (incluido MMF). Es bastante claro que con tasas altas, se vuelve más atractivo los MMF que dejar el dinero estacionado en una cuenta bancaria.

En la gráfica que sigue veremos el cambio anual, en billones de dólares, de todos los depósitos de bancos comerciales en EEUU:

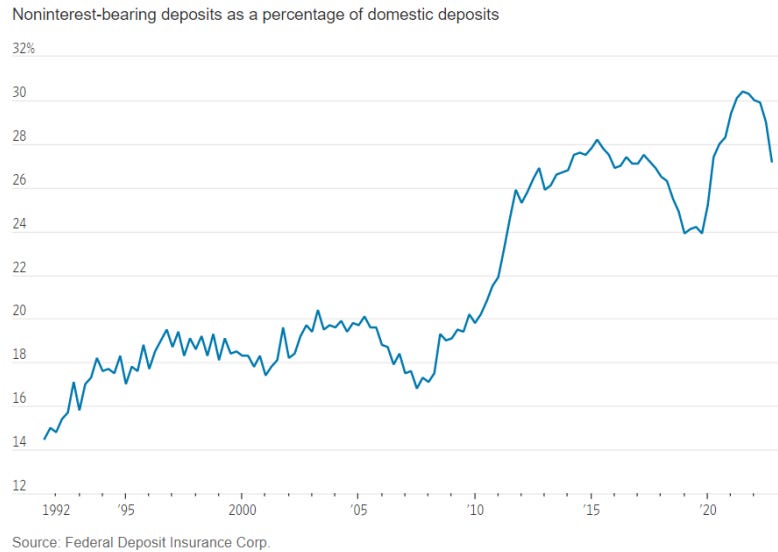

¿Y qué pasa con el dinero que NO está recibiendo intereses en los bancos, los ‘noninterest-bearing deposits’? Empiezan a buscar mejores tasas de interés, lo que causa gran presión en los bancos.

Los bancos regionales necesitan retener los depósitos de sus clientes, y en tiempos normales, sería pagando tasas de interés competitivas. Para compensar ese ‘gasto’, el banco necesita un ‘ingreso’ mayor para tener utilidades. El ingreso puede ser invirtiendo el dinero en instrumentos u otorgando créditos con tasas superiores a las cuentas de ahorro. Sin embargo, estos no son tiempos normales.

¿Qué estoy tratando de decir?

Los grandes bancos son muy importantes, claro, pero hay un poco más de 4,600 bancos comerciales en US y los pequeños juegan un papel muy importante en la economía.

Si los regionales no ofrecen tasas competitivas por los depósitos, se les van los clientes.

Si no consiguen subir sus ingresos, ya sea por tasas de interés que ganan en préstamos otorgados, retornos en inversiones o comisiones recibidas, empezarán a generar menores utilidades. Si las perdidas son cuantiosas, sería muy probable que necesiten atraer nuevo capital con venta de acciones, y eso podría alejar a los inversionistas (como en el caso de SVB).

La caída en el precio de la acción de un banco puede dar la sensación de que algo no está bien, y podría generar pánico en los depositantes.

Si necesitan vender activos, de mediano o largo plazo, para cubrir los retiros de efectivo, van a tener pérdidas cuantiosas, causando mayor inquietud en los inversionistas y depositantes.

Si el banco pierde capital, y su rentabilidad es menor, se volverá muy estricto en el tipo de créditos que otorga, con tasas altas que probablemente desalienten la inversión o el consumo.

Si los créditos en bienes raíces comerciales (CRE) de los bancos regionales suman el 67% de todos los bancos, el impacto será notorio en la economía cuando se vuelva más caro y difícil obtener un préstamo.

Si los CRE empiezan a causar problemas por las diferentes situaciones que existen, como la caída de precios de los bienes raíces, o en la baja tasa de ocupación de oficinas (50%), probablemente existe el riesgo de que los bancos tengan dificultades con algunos morosos.

Si el mercado de créditos CRE es de $5.6 trillones, y se estima que $2.5trln de préstamos deben ser refinanciados en los próximos 5 años, más de uno tendrá una opinión no favorable de las altas tasas de interés.

La bolita de nieve puede seguir, pero ya nos damos una idea de lo que sigue.

Para terminar el segmento de bancos regionales americanos, se podría resumir que tienen un gran problema que depende de tres variables: salida de depósitos, situación financiera que se complica con las actuales tasas de interés, y una contracción en la generación de nuevos prestamos. De esta última, la Federal Reserve espera que ayude a desacelerar la economía e inflación.

Powell y Yellen

La Reserva Federal y el Departamento de Tesoro pueden generar confianza en el sistema bancario con palabras, diciendo que todo está bien y que solo son casos aislados los que tienen problemas. Si es que funciona, no será necesario tomar acciones drásticas.

Las declaraciones de la Secretaria del Tesoro, Janet Yellen, no dan mucha confianza:

Martes 21 de marzo: dio entender que el gobierno tiene el compromiso de tomar los pasos necesarios para asegurar que los ahorros de los depositantes, y el sistema bancario, permanezcan seguros.

Miércoles 22: dice que NO ha considerado o discutido nada sobre asegurar o garantizar los depósitos de los ahorradores, y que el gobierno está preparado para repetir las medidas tomadas para resguardar los depósitos en bancos fallidos.

Miércoles 22 por la tarde: repite que tienen herramientas importantes para prevenir un contagio, y que están preparados para tomar medidas adicionales si es necesario.

Viernes 24: Yellen, Inspectores/Reguladores y algunos bancos, después de una junta, señalan que, en general, el sistema financiero es ‘sano y resiliente’.

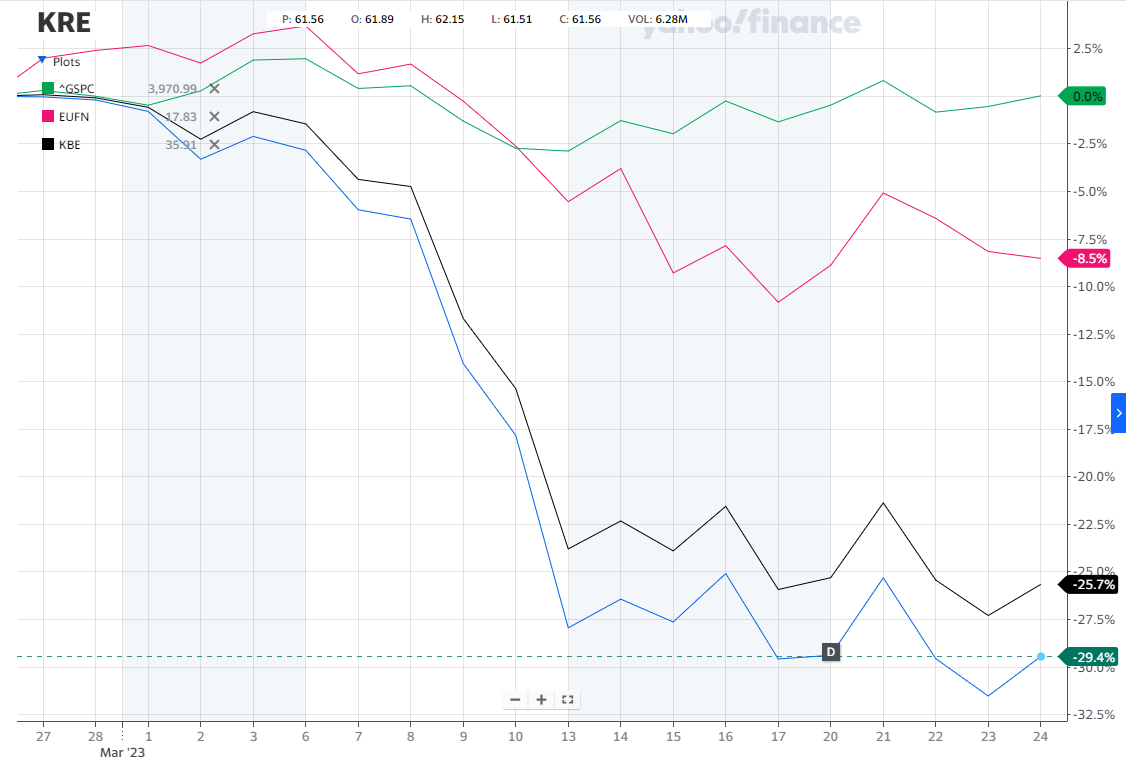

Los bancos pasaron por un poco de volatilidad en los últimos 30 días:

La situación financiera de cada banco es difícil de conocer en tiempo real, ya que se tiene que esperar hasta los reportes trimestrales para ver en qué situación se encuentran. En cambio, la Fed tiene una clara visión de lo que está pasando, de los créditos que solicitan los bancos necesitados, de los movimientos de efectivo, y de otras cosas más. Hay que poner mucha atención en las palabras de Jerome Powell y Janet Yellen, pero aún más en las acciones que tomen para proteger a los usuarios del sistema financiero. El Congreso de la Unión puede ayudar, cambiando leyes y garantizando el dinero de los depositantes, pero con la división que existe, es difícil que salga algo de ahí.

Si la situación bancaria se estabiliza, el enfoque de los mercados debería volver a la de una economía sana pero con inflación alta. Powell a dicho que las tasas probablemente no suban más pero que tampoco piensa bajarlas hasta que vea datos convincentes de que están logrando su objetivo. El impacto de subir 4.75 puntos porcentuales en un año es más evidente en los bancos que en la actividad económica e inflación. Si los bancos se vuelven más estrictos en otorgar créditos, o las altas tasas desalientan el endeudamiento, tal vez veamos el impacto en la economía, y ante los ojos de la Fed, sería un objetivo cumplido.

Tengo mis reservas, ya que veo fuerte al consumidor americano.

Para Terminar… Consumidor Americano

En mi opinión, los tres pilares del consumo americano:

altos niveles de ahorro

fuerte incremento en sueldos por arriba de la inflación

crédito al consumo

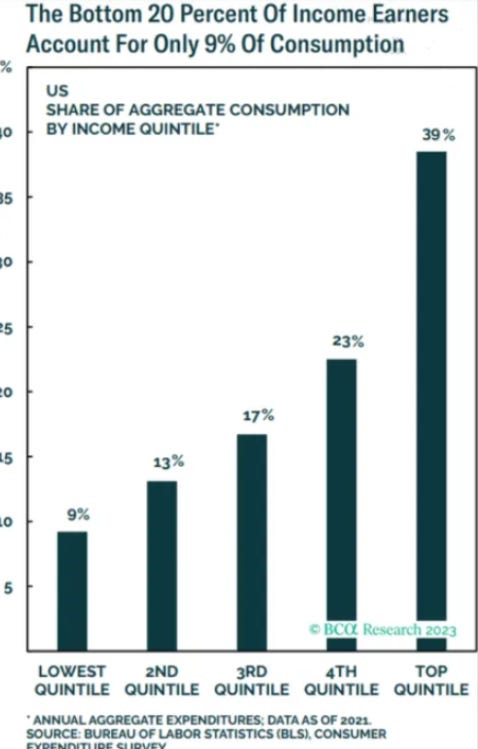

Los 3 grupos que más ingreso tienen suman el 79% del consumo agregado en Estados Unidos:

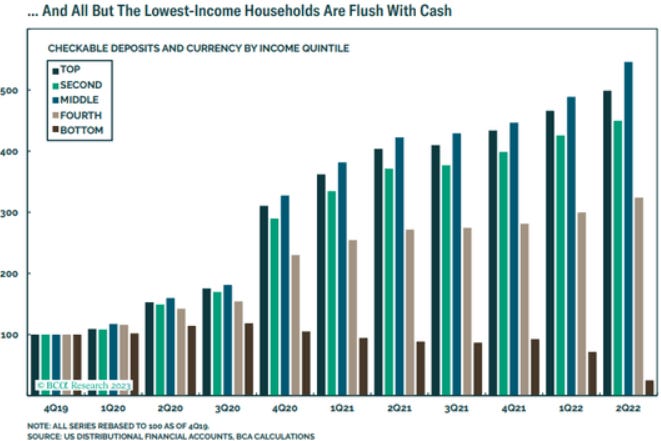

El nivel de ahorro según el ingreso:

Me da la impresión que el consumo de los Top 3 no va a disminuir gran cosa. Tienen suficientes ahorros en caso de que se les niegue el crédito, pero sinceramente dudo que los bancos no lo otorguen a los que tienen mejor perfil crediticio. El mercado laboral también lo veo sostenible, generando incrementos en sueldos por arriba de lo esperado, algo que la Fed NO desea ver.

Veo los Tres Pilares ‘sanos y resilientes’.

Y si seguimos con el tema del ‘nearshoring’, probablemente ya dejen de leer. Sí, fue un Post muy largo.

Comentarios Finales

Estoy optimista en el lado económico pero me pone en estado de alerta el comportamiento de los usuarios de servicios bancarios. Me gustaría ver que regresara la calma y que las batallas que tengan los bancos regionales sean por rentabilidad y no por pánico que afecta a todos los bancos. Muchos bancos van a pasar mal rato, sin duda, pero tal vez sea posible que sobrevivan si el mercado de bonos se fortalece, o si la Fed decide bajar su tasa de interés más rápido de lo esperado.

La incertidumbre permanece, y solo queda mantenerse informado, analizando los riesgos y tomando medidas para lograr los objetivos de inversión que se tengan.

Muchas gracias, y hasta la próxima.

Lectura Opcional

Si llegaste hasta aquí… gracias. Aún no decido si hacer un segmento de ‘lectura opcional’ cada semana, pero en esta ocasión era necesario. La situación bancaria en Europa es la narrativa que vi más relevante, pero no es la única. En los canales AFSIR Discord #europe y #uk vemos otros detalles económicos.

Europa, Suiza y los AT1s

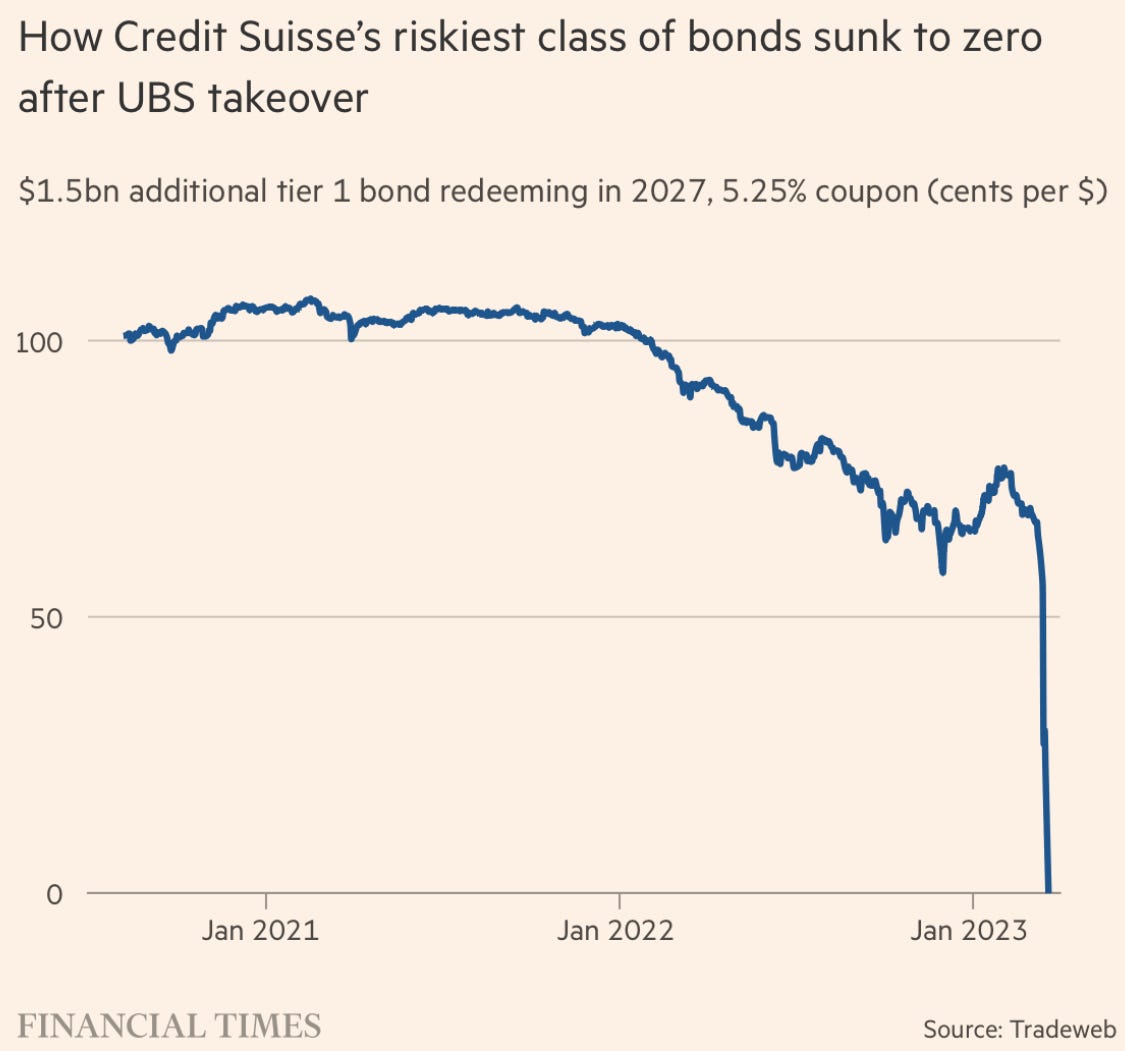

En el post pasado les comentaba que el banco central suizo presionó a UBS en comprar a Credit Suisse (CS), y el precio pactado fue de 3 billones de francos suizos (usd $3.25bln). Es difícil saber qué tanto podía CS sobrevivir pero el dinero estaba saliendo del banco, y era muy preocupante cuando sale del negocio más rentable, Wealth Management. Vean la gráfica al cierre del 2022:

Los detalles de la operación están en Discord, pero si voy a comentarles que la decisión que tomó el banco central de ‘borrar’ USD$17bln de bonos de alto riesgo, llamados AT1, dejó temblando a más de uno. Ese instrumento es distinto a un bono tradicional, ya que en ciertas condiciones se puede convertir en parte del capital (acciones) o perder todo su valor en situaciones previamente pactadas. En el caso de los AT1 de CS, estaba estipulado que si existiera un gran riesgo en el banco, esos inversionistas lo perderían todo.

El acuerdo entre ambos bancos implica pagar unos centavos por acción a los accionistas de CS, lo que causó corto circuito en aquellos tenedores de AT1s, ya que tienen la correcta apreciación de que los bonos tienen jerarquía sobre las acciones. Habrá demandas, como la del billonario David Tepper, el fundador de Appaloosa Management, señalando que si esto se queda así, con qué confianza puedes comprar bonos en Suiza o Europa.

La difícil situación con los AT1s causó bastante nerviosismo ya que el mercado de dichos instrumentos presentaba una crisis de confianza. Si un banco central lo hizo, probablemente otro lo haría también, se pensaba.

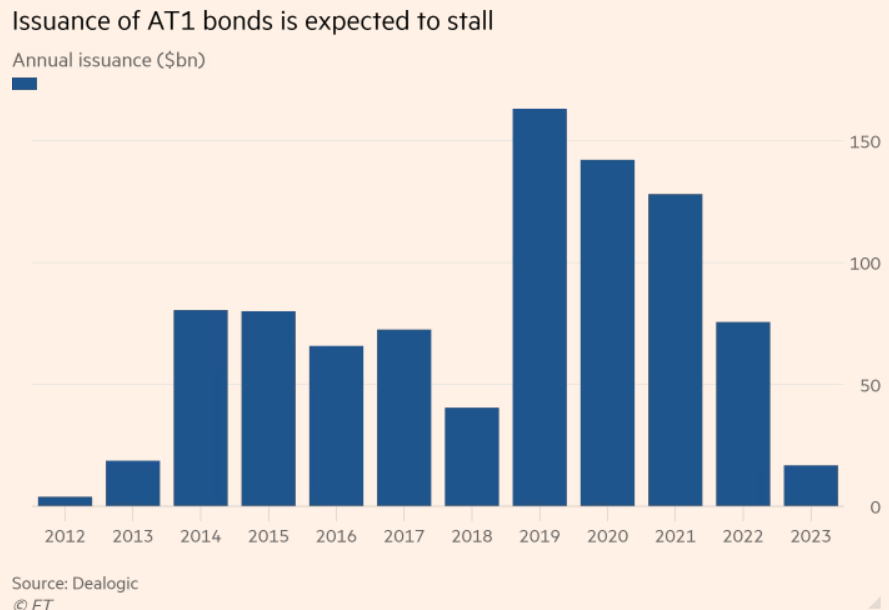

Algunos bancos en Japón, Singapur y Hong Kong han decidido suspender nuevas emisiones de AT1s hasta que el mercado se normalice (ver gráfica). Para calmar las tensiones, el Banco Central Europeo (BCE) y el de Reino Unido declararon que los accionistas son los primeros en absorber todas las pérdidas, seguido por los AT1s, algo que se ha aplicado constantemente en casos pasados y que seguiría así. Era necesaria la declaración de los bancos centrales, ya que los bancos comerciales utilizan en gran medida esos bonos y la falta de confianza en ellos hubiera complicado la situación bancaria.

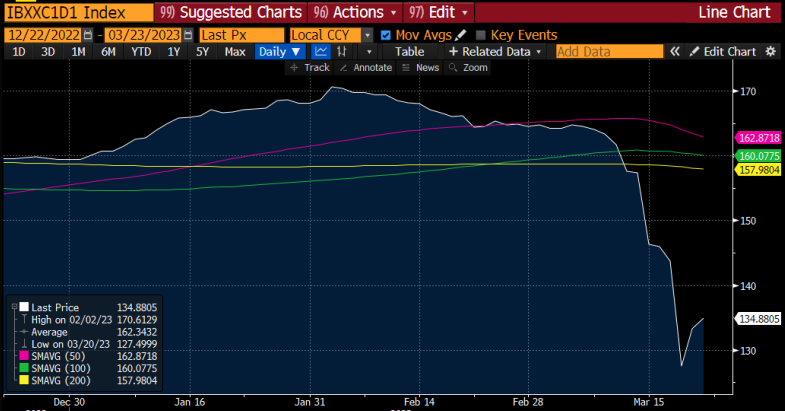

La calma regresaba poco a poco en el mercado de AT1s, pero aún no recupera el nivel que tenía antes de la compra forzada de CS, como lo vemos reflejado en la siguiente grafica del índice de dicho instrumento.

Y así, comenzaba la semana, con una pequeña crisis de confianza en Europa, que se sumaba a las dudas sobre si la situación bancaria en el viejo mundo sufriría las mismas consecuencias que los bancos regionales en EEUU; ambas zonas económicas sufren de alta inflación y de una política monetaria restrictiva.

Por último, anexo gráficas relevantes:

AFSIR Discord

Los 5 canales más activos de la semana:

#fintech

#realestate

#europe

#economy

#ai-ar-ml-vr

Presidente de la Reserva Federal.

Actualmente existen $24 trillones de Treasuries en el mercado, y al 9 de marzo, el promedio diario de operación es de $650bln, el más grande del mundo en bonos gubernamentales. Los Treasuries se pueden utilizar para: financiar al gobierno americano, para el manejo riesgos por tasas de interés, como referencia de precio en otros instrumentos bancarios, y por la Reserva Federal, para implementar su política monetaria.

Ejemplo: En el Tesoro te ofrece un papel que paga 4.5% en 1 año, y otro de 6% a 3 años (a mayor plazo, mayor riesgo, por lo que suele pagar más), ambos a un precio de $100. Si 6 meses después se ven riesgos económicos, y la Fed anticipa bajar su tasa, el Tesoro ya no ofrecerá las mismas tasas, sino que las bajara a 3.5% y 5%, respectivamente. Si compraste el bono de 6%, no sería prudente venderlo a lo que pagaste, ya que tu papel se vuelve mas atractivo. Si necesitas venderlo, fácilmente lo podrías hacer en mas de $100dls. Como inversionista, si compraste un bono a 10yr con una tasa del 7%, y las tasas empiezan a bajar, seguirás recibiendo 7% cada año; ya aseguraste tasa. El nuevo bono de 10yr puede pagar 3% pero tu sigues recibiendo 7%; te anticipaste a una recesión y aseguraste un retorno muy bueno.

Cuando SVB anunció que necesitaba atraer nuevo capital con la venta de acciones, los VC’s (Venture Capitalists) se dieron cuenta que las pérdidas no realizadas por tener ciertos instrumentos hipotecarios (MBS) eran gigantes. El banco lo desglosa trimestralmente y no tenía la necesidad de venderlos, sino que los tendría hasta el fin del plazo, sin perder un centavo. El problema fue que una persona recomendó a un grupo sacar el dinero de SVB en los medio sociales; eso escaló rápidamente y los retiros fueron insostenibles.

La nueva línea de crédito que la Fed ofreció a los bancos a cambio de Treasuries o MBS (hipotecas agrupadas) no ayudaba mucho a FRB, ya que tenía muchos otros instrumentos que no califican. Existen otras opciones donde le daban el crédito a cambio de esos instrumentos pero era a valor de mercado (el banco dice que pago 100 pero la Fed te da 80 porque así se está intercambiando). Lo que necesita vender, lo tendría que hacer con pérdida. Al cierre del 2022, tenía un capital de $17.5bln, y las pérdidas no realizadas de su portafolio de bonos era de $5.3bln. Como dato adicional, tiene $93bln de préstamos hipotecarios con tasas de interés muy bajas; si tuviera que vender alguno de ellos con un descuento mayor de 13%, combinada con las perdidas no realizadas, borrarían todo el capital contable del banco.

La FDIC es una agencia independiente del gobierno de EEUU que protege a los depositantes de bancos en el país contra la pérdida de sus depósitos si un banco asegurado quiebra. El seguro está respaldado por la confianza plena y el crédito del gobierno de los Estados Unidos. El monto estándar del seguro es $250,000 por depositante, por banco asegurado.

Por ejemplo, invertir en Treasuries o Money Market Funds (MMF), que son fondos de inversión cuyo objetivo es obtener un rendimiento similar a la tasa que pagan bancos de primera línea en el segmento mayorista, con baja volatilidad y disponibilidad de fondos en inmediato.

Digamos que el banco compró un bono pagadero en 2 años a $100 y recibe 1% de interés anual con el dinero de un depositante (el cliente tiene en mete que su efectivo esta disponible). Al final del periodo, el banco recibe $2 de intereses y los $100 que pagó, por un total de $102. Supongamos que al inicio del segundo año las tasas suben, y un nuevo bono está pagando 4.5%; sería muy difícil que alguien pague $100 por el bono de 1%. El nuevo bono te da $9 de interés y solo cuesta $100, pagaderos en 2yr. Para efectos de simplicidad, sin usar calculadora financiera, el banco tendría que vender su bono en $96.50, para que el nuevo tenedor reciba $100 al final del año y $1 de interés, quedándose con $104.50, el equivalente al nuevo papel. El banco perdió dinero ($3.25), y ahora necesita regresarle al cliente su depósito de $100 que recientemente solicitó; si no tiene capital para reponer lo perdido, el banco ‘quiebra’. Es un ejemplo muy sencillo pero el punto es que tienen que vender con pérdida algo que nadie quiere pagar el valor nominal de $100.

Los bancos tienen instrumentos de inversión que no piensan vender antes de que termine el plazo de cada uno, o en otras palabras, Held-to-Maturity (HTM). En la contabilidad de bancos, estos instrumentos aparecen a valor Par, es decir, si pago $100 por uno bono de 2%, lo contabilizan como $100. Sin embargo, si se tiene la necesidad de vender ese bono por causas de fuerza mayor, tendría que hacerlo a precio de mercado, y si el precio esta en $80, pues el banco pierde capital. Desafortunadamente para el banco, tiene que actualizar el precio de TODOS los bonos en HTM que tenga, aunque solo haya vendido un solo. Contablemente se vería como una perdida en todos los bonos que tenga, aunque realmente solo haya perdido dinero en un solo instrumento. Los bancos publican trimestralmente los riesgos de pérdidas no realizadas en HTMs, y con el fuerte alza de tasas de interés en los últimos 12 meses, esas cifras están asustando a muchos.