AFSIR Market Update - 31 de marzo

Repaso del trimestre y optimismo del mercado.

Bienvenidos a AFSIR Market Update, un espacio donde comparto mi opinión sobre los temas que mueven a los mercados financieros.

Recomendable leer la introducción de esta serie de Posts aquí.

Esta semana fue muy positiva para los mercados accionarios en EEUU, subiendo entre 3-4%, donde las narrativas más importantes fueron económicas, seguido por el sector bancario, y algunos otros temas que ya hemos cubierto en los posts anteriores. Al cierre del trimestre, el S&P 500 subió 7%, y el Nasdaq Composite +16.8%.

Parece que el mercado accionario está muy optimista, ya que la narrativa es que la Fed dejará de subir tasas, las utilidades de las empresas permanecerán estables, el dólar se debilitará (impulsando las exportaciones), el nerviosismo por la situación bancaria pasará, y por último, que el llamado ‘soft landing1’ está a la vista. Si las anteriores condiciones se dan, el sector de tecnología se verá mayormente beneficiado, aún más las grandes empresas con excelente situación financiera y en pleno crecimiento. Narrativas muy interesantes…

Ahora falta ver cuántas son ciertas en los siguientes 9 meses.

LOS PRIMEROS TRES MESES

En los primeros dos Market Update nos hemos enfocado en lo que ha pasado en marzo, empezando con la situación económica en EEUU y el trabajo de la Reserva Federal para ‘controlar’ la inflación. También cubrimos un poco el impacto de las tasas de interés en los bancos regionales, los problemas relacionados con algunos de ellos, y del nerviosismo ‘bancario’ (incluido en Europa) complicando la labor de Jerome Powell. El ‘susto’ lo vimos reflejado en el mercado de Treasuries, donde se espera una recesión en el corto plazo y a la Fed bajando la tasa de interés.

Repasamos el impacto de los Money Market Funds (MMF) desde hace 2 semanas (es un tema recurrente en los medios), relacionándolo a los problemas que tendrán los bancos regionales en competir por depósitos, y la importancia que tienen dichas instituciones bancarias en la otorgación de créditos comerciales de bienes raíces. Todo lo anterior, reflejado en las gráficas de algunos bancos e índices.

Para compensar un poco el pesimismo de las últimas semanas les comentaba sobre la fortaleza del consumidor americano y sólo mencionando el tema del ‘nearshoring’2, ya que no profundicé sobre el impacto que está teniendo en la economía (es un tema recurrente en Discord).

Podríamos decir que ha sido un mes con bastante nerviosismo y volatilidad. Sin embargo, si alguien estuviera desconectado de los mercados financieros y solamente viera las gráficas de los principales índices accionarios americanos en el 2023, probablemente diría que existe un gran optimismo en el mercado. Para los que ya tenemos tiempo en esto, solo es un pequeño alivio después de un fatal 2022.

Tal vez el mercado esté muy optimista de que las cosas van a mejorar, o simplemente no va a empeorar. En el post anterior comentaba que veo a la economía fuerte, al consumidor americano resiliente, pero a los bancos chicos en aprietos. Mis opiniones y estimaciones no son representativas de un mercado, pero sí podemos ver qué piensan los miles de analistas que publican recomendaciones de compra/venta de acciones, basadas en sus proyecciones de los estados financieros. Entre todos ellos se hace un consenso3 de las utilidades trimestrales de las 500 empresas del índice S&P, lo que nos permite darnos una idea de lo que piensa una parte del mercado. Si las estimaciones suben, la mayoría considera que hay condiciones que permiten el crecimiento; y si bajan, el caso contrario.

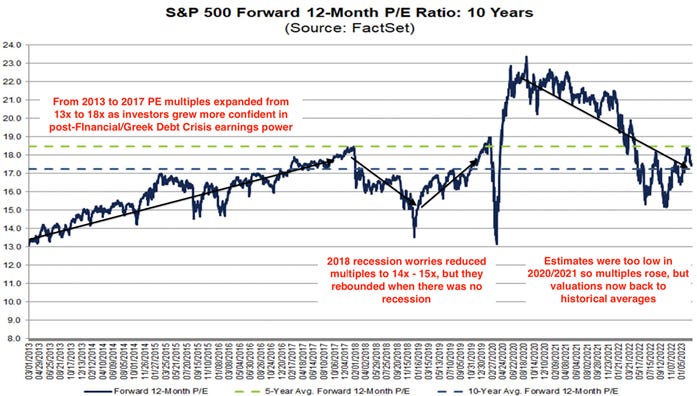

Ultimadamente, el que decide qué precio pagar por las acciones son los inversionistas, NO los analistas. El analista puede ser muy pesimista en sus estimaciones, pero si el precio de la acción sigue subiendo, tal vez sea porque el inversionista tenga mayor confianza en que la cosas irán mejor de lo esperado. La relación entre lo que paga el inversionista y la estimación de analista, lo vemos reflejado en un número llamado ‘múltiplo’, o como verán en las gráficas que siguen, PE (Price to Earnings)4.

El PE del S&P 500 nos permite ver el ‘sentimiento’ de los inversionistas con relación a las estimaciones de los analistas. En la siguiente gráfica vemos como el ‘múltiplo’ sube y baja a lo largo de los años; difícilmente se puede anticipar lo que miles de inversionistas piensen sobre el mercado.

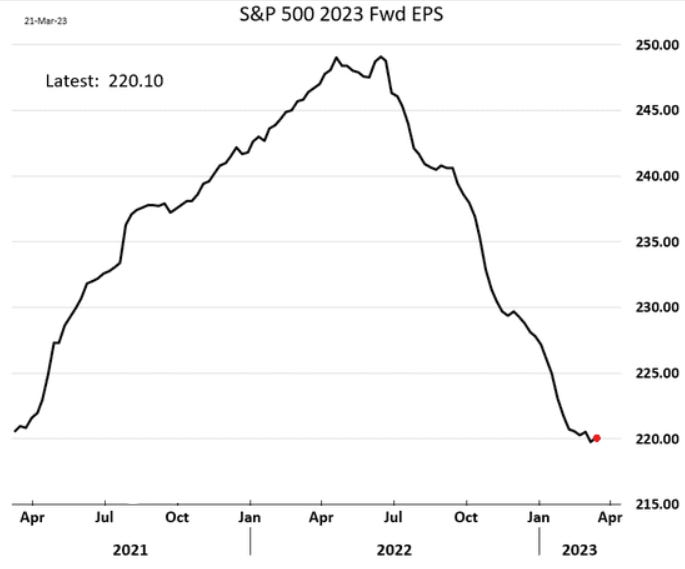

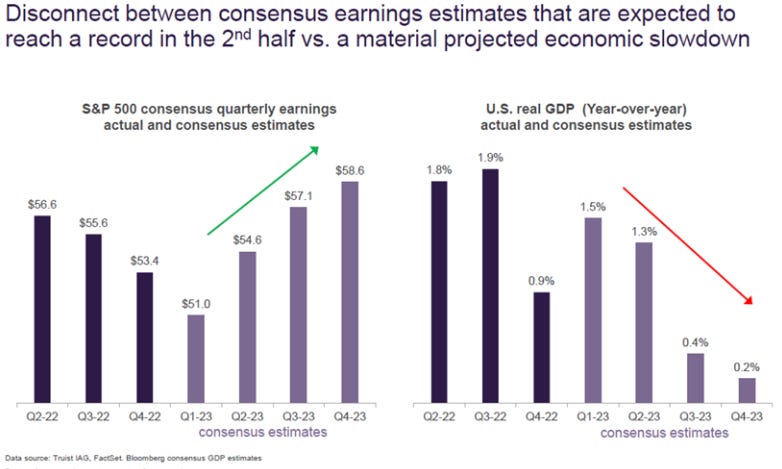

Ahora les comparto las utilidades por acción (EPS5) del S&P 500 que estiman los analistas. Las expectativas han bajado notablemente desde junio 2022 (la Fed empieza a subir la tasa en 75pbs). Podríamos deducir dos cosas: los analistas estaban optimistas en las utilidades (al grado de exageración) en junio del 2022, o se han anticipado a una recesión que no ha llegado al día de hoy (9 meses y contando) y han recortado sus estimaciones brutalmente.

Vamos a revisar qué está pasando con las estimaciones en los últimos trimestres:

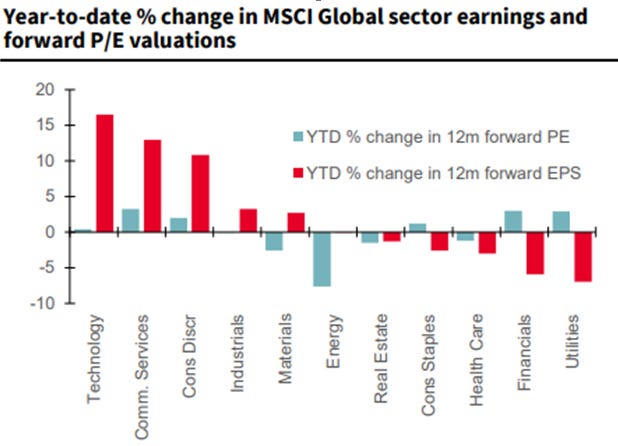

Ya vimos que las estimaciones han bajado bastante desde el año pasado, pero están empezando a subirlas para este 2023, algo que confunde un poco, ya que la proyección es que la economía (US GDP) se desacelere en los siguientes trimestres. Podríamos suponer que los analistas minimizan los efectos de una desaceleración económica en las utilidades, inclusive subestimando el impacto de la ‘crisis bancaria’ en la generación y costo de préstamos. ¿O será algo más?

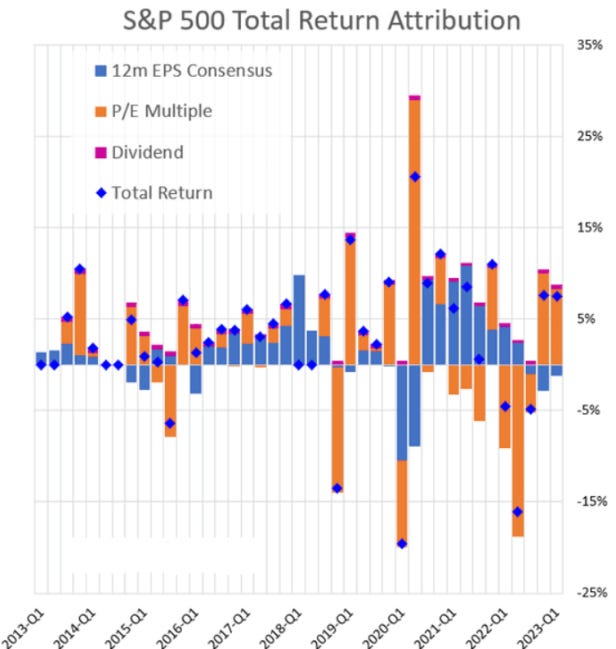

El punto es que el mercado está optimista. Analistas ven que las utilidades pueden subir, y los inversionistas parece que están de acuerdo, por lo que compran acciones, causando que los precios suban. Si el precio sube en mayor proporción que las utilidades, el PE sube, y viceversa.6 Veamos qué ha pasado con esa relación en los últimos trimestres:

De la gráfica anterior podemos concluir que aunque los analistas recorten sus utilidades estimadas, los inversionistas tienen otras ideas, ya que están pagando los mismos precios (o más) por menores utilidades.7

Tal vez sea un poco aburrido hablar de estimaciones y múltiplos del mercado, pero es muy importante entender por qué existe el optimismo. Nos puede hacer cuestionar nuestras propias estimaciones si vemos que estamos remando contra corriente, ya que si el gran mercado está inclinándose por un lado, algo deben de saber, ¿no? Sí, pero no siempre es racional y es normal ver excesos. Recuerden, esto es un mercado donde la psicología del mercado tiene un papel crucial en la volatilidad de cualquier instrumento financiero. Es normal equivocarnos en tiempos de bonanza, o de crisis.

Ahora pasemos al recuento trimestral de algunos índices que nos ayudará a entender algo del ‘optimismo.’

DATA, DATA Y MAS DATA

El primer trimestre del año fue un pequeño alivio después de un 2022 muy complicado en los mercados accionarios y de bonos, sin embargo, el rendimiento del S&P 500 fue impulsado en su mayoría por tres empresas (Apple, Microsoft y Nvidia). El sector tecnológico también fue favorecido por la percepción de que la Fed ya no subirá tasas de interés y que pronto las bajará.

Rendimiento trimestral (1Q23) de algunos índices:

S&P 500: +5.5%

NASDAQ Composite8: +16.8%

Russell 20009: +2.3%

MSCI All-Country ex-US: +7.2%

MSCI Europe: +10.3%

MSCI Japan: +7.8%

MSCI Emerging Markets: +4.1%

MSCI China: +5.0%

MSCI Mexico +10.9%

Algunos bonos de mayor duración están cerca de los rendimientos del S&P 500:

US Short-Term Treasuries (1 – 3 years): +1.2%

US Medium-Term Treasuries (7 –10 years): +3.5%

US Long-Term Treasuries (+20 years): +6.8%

US Investment Grade Corporates: +4.0%

US High Yield Corporates: +2.6%

Por sectores en EEUU:

Technology: +21.4 %

Communication Services: +20.8%

Consumer Discretionary: +15.8%

Materials: +3.8%

Industrials: +3.0%

Real Estate: +1.2%

Consumer Staples: +0.2%

Utilities: -4.0%

Health Care: -4.7%

Energy: -5.3%

Financials: -6.0 %

El rendimiento del S&P 500 en el 1Q23 fue de 7%, pero no es significativo del mercado, ya que tres empresas cargaron con el rendimiento (3.8 puntos porcentuales). Excluyendo a 7 compañías, el rendimiento del S&P 500 fue de -0.8%:

Apple (+26.9%): 1.6 puntos porcentual del rendimiento total del S&P 500

Microsoft (+20%): 1.1 puntos

Nvidia (+90%): 1.0 puntos

Alphabet (+17%): 0.54 puntos

Meta (+76%): 0.64 puntos

Amazon (+23%): 0.53 puntos

Tesla (+68%): 0.71 puntos

Entre 7 empresas sumaron 6.2 puntos porcentuales del 7% que subió el índice. Estas mismas empresas sufrieron caídas importantes en el 2022, por lo que el rebote fue un poco esperado.

Ahora hay que amarrar los datos, con el optimismo, estimaciones y múltiplos (PE) que hemos repasado en este Post.

CONCLUSIONES

Este Post fue más técnico que los anteriores y probablemente no quede del todo claro. Vamos a conectar, de una forma sencilla, todo lo visto para que podamos aterrizarlo en situaciones que no tienen que ver con inversiones.

En la introducción menciono que fue una semana muy positiva para los índices y que parece que el mercado está bastante optimista dado el comportamiento en los tres primeros meses del año. Con lo que hemos visto aquí, probablemente ya podamos decir que el optimismo es un poco engañoso, ya que solo 3 empresas levantaron a un índice de 500. El sector tecnológico subió bastante, pero en el 2022 sufrió mucho más.

Sobre las estimaciones de los analistas podemos decir que están optimistas, sin contemplar una recesión, pero… ¿Qué tanto depende el índice de las utilidades de las 7 grandes empresas que cargan al S&P 500? Tal vez hay expectativas muy bajas para cualquier sector que no sea de tecnología, pero las abrumadoras utilidades de los Big Caps10 ocultan lo que pasa con el resto de las empresas. Hay que investigar un poco más en este tema para encontrar pistas que nos ayuden a detectar que rumbo puede tomar la economía11.

El optimismo de los inversionistas lo vemos en el 20x PE del S&P 500, por arriba del promedio de 18.5x en los últimos 5 años. Las 7 empresas tuvieron un gran impacto, por lo tanto, tal vez no sea un optimismo general, sino particular (US Big Cap).

Entonces… ¿de qué sirve conocer las expectativas del mercado, o la confianza del inversionista (PEs)?

Si llegáramos a necesitar una opinión profesional sobre nuestra salud, por ejemplo, tal vez sea necesario obtener la “segunda opinión médica” de varios doctores antes de realizarnos un procedimiento delicado. Los mercados financieros nos dan suficiente información (‘opiniones’) para que nosotros podamos tomar una decisión sobre nuestras inversiones, ya sea personal o en el ámbito profesional.

Por mi parte, estoy optimista en el lado económico de EEUU, no nada más en 7 empresas, sino en varios sectores económicos. Habrá contratiempos, seguro, como la actual situación bancaria, guerras comerciales, o conflictos bélicos, pero el trabajo de un buen estratega es estar al pendiente la mayor cantidad de tiempo posible, y con ello, tomar mejores decisiones. Como suelo decir al final de estos Posts:

La incertidumbre permanece, y solo queda mantenerse informado, analizando los riesgos y tomando medidas para lograr los objetivos de inversión que se tengan.

Muchas gracias, y hasta la próxima.

AFSIR Discord

Los 5 canales más activos de la semana:

#ai-ar-ml-vr

#fintech

#realestate

#economy

#energy

Se refiere un desaceleración económica moderada seguida por periodo de crecimiento.

Es la estrategia de una empresa en asociarse con otros para tener su cadena de producción cerca del país de origen. En este caso, empresas están reubicándose de diversas partes del mundo a Norteamérica.

Se hace un promedio de las estimaciones públicas que generen los analistas.

Proviene de la división del precio de la acción de una empresa y las utilidades anuales. En el caso del PE de un índice, sería el valor total de mercado entre las utilidades de todas las empresas que la componen. Un caso simple sería el siguiente: si una empresa tiene utilidades de $1 por acción al año, y la puedes comprar en el mercado a $1, el PE seria 1/1, o 1x. Si dicha empresa pagara ese $1 como dividendo, se podría decir que el inversionista que pagó $1 recibirá el 100% de su inversión en un año. Si un inversionista tiene la opción de comprar entre una acción con PE de 1x, y la otra con 2x, lo mejor seria la de 1x, ya que se tardaría el doble de tiempo de recuperar la inversión con la de 2x. El PE por sí solo no nos dice nada, se necesita comparar con otro.

Earnings per Share

Ejemplo: una acción tiene un precio de $10, con EPS de $5, y un PE de 2x. Si el precio de la acción sube 20%, ahora vale $12, pero si las utilidades permanecen en $5, el nuevo PE es de 2.4x.

Supongamos que el índice tiene un precio de $100, con EPS estimado de $10 y PE de 10x. Los analistas recortan su estimación a $8 EPS, pero el índice no baja de $100, por lo tanto, el nuevo PE es de 12.5x. Si los inversionistas estuvieran más optimistas, tal vez decidan pagar $110 por el índice, y el PE ahora sería de 13.8x (110/8). ¿Quién tiene la razón? El tiempo lo dirá.

Incluye casi todas la empresas que cotizan en el Nasdaq Stock Exchange, donde la mayoría de ellas son del sector tecnológico.

Incluye 2,000 compañías ‘chicas’, ya que el valor promedio por empresa es de $950mln (Apple tiene valor de $2.6 trillones).

Empresas con mayor capitalización de mercado.

Encontré esta gráfica después de haber mandado este Post. En efecto, 3 sectores están inflando las utilidades estimadas para todo un indice de 500 empresas.