AFSIR Market Update - 9 de abril

Empleo, Economia, Petroleo y CREs

Bienvenidos a AFSIR Market Update, un espacio donde comparto mi opinión sobre los temas que mueven a los mercados financieros.

Recomendable leer la introducción de esta serie de Posts aquí.

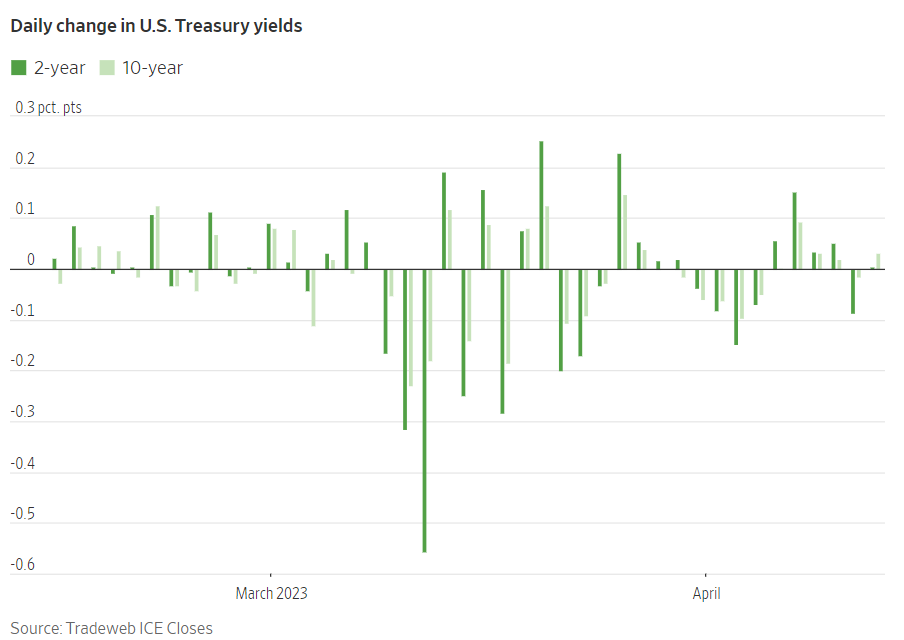

Semana de datos económicos, con poca volatilidad en el S&P 500, y un mercado de Treasuries que reacciona con cualquier dato que pueda impactar el rumbo de la economía. La OPEP tuvo algo que ver con el sentimiento del mercado, aunque también, en mayor medida, los indicadores de manufactura y servicios, seguro de desempleo, oferta de trabajo, sueldos pagados, y la cifra oficial del empleo en marzo. Entre otras cosas, las narrativas en torno al sistema bancario siguen siendo sobre los créditos a bienes raíces (CRE) y el impacto que tendrá en los bancos y en la economía.

Ahí les va mi opinión…

EMPLEO

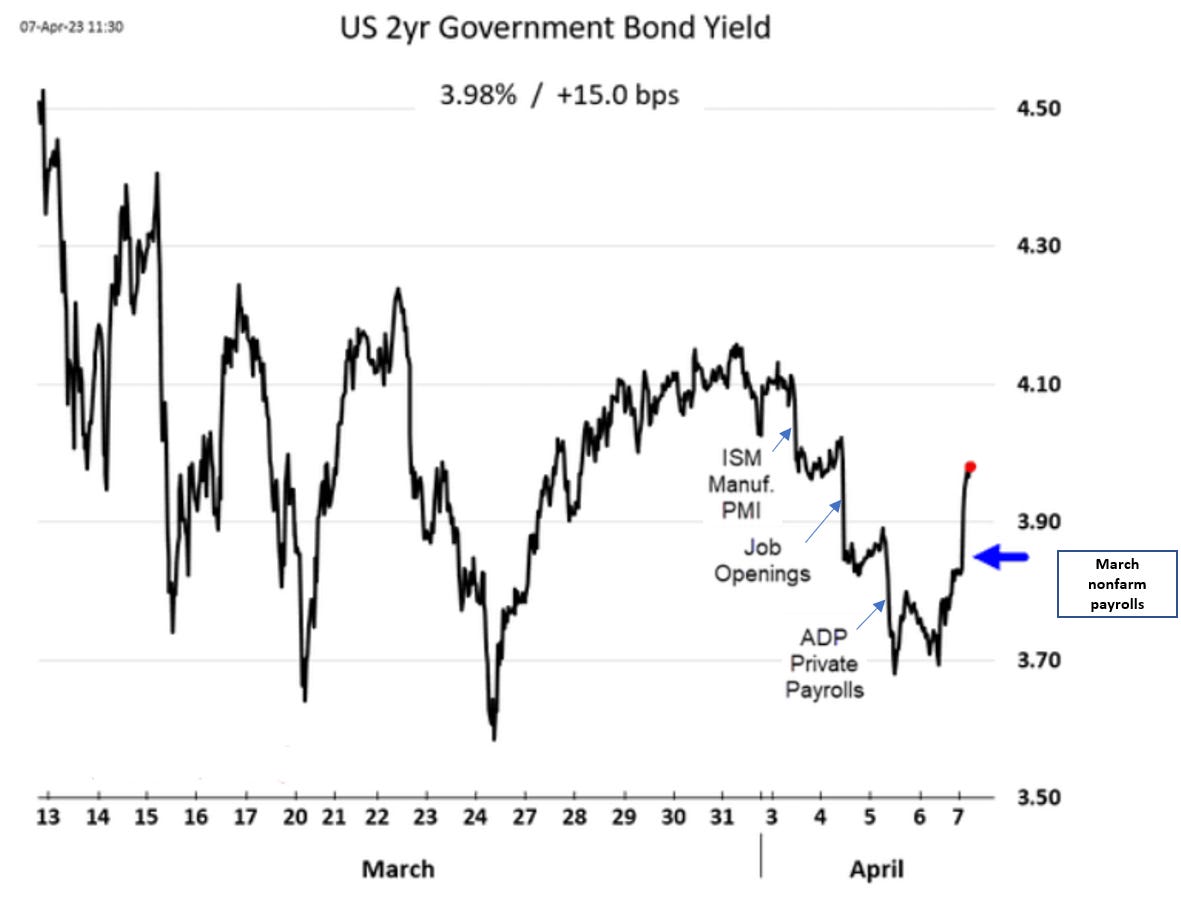

La semana empieza con la noticia de que la OPEP1 tomó una decisión que impacta directamente el precio de petróleo, pero el papel que juega en la economía lo veremos al final, ya que el dato del empleo salió en el último día de la semana, el cual considero más importante abordar primero.

La economía americana agregó 236,000 empleos en marzo, comparado con +326,000 en febrero, y +472,000 en enero. Sí, está bajando pero los dos anteriores meses fueron muy fuertes, por lo que se puede interpretar como un regreso a la ‘normalidad.’ El mercado de Treasuries podría tomar esto como una clara tendencia de que la economía se desacelera, por lo tanto, la Fed se verá obligado a bajar las tasas en el corto plazo. Pienso lo contrario, ya que veo el empleo fuerte en ciertos sectores económicos que considero muy importantes para mantener a flote al país.

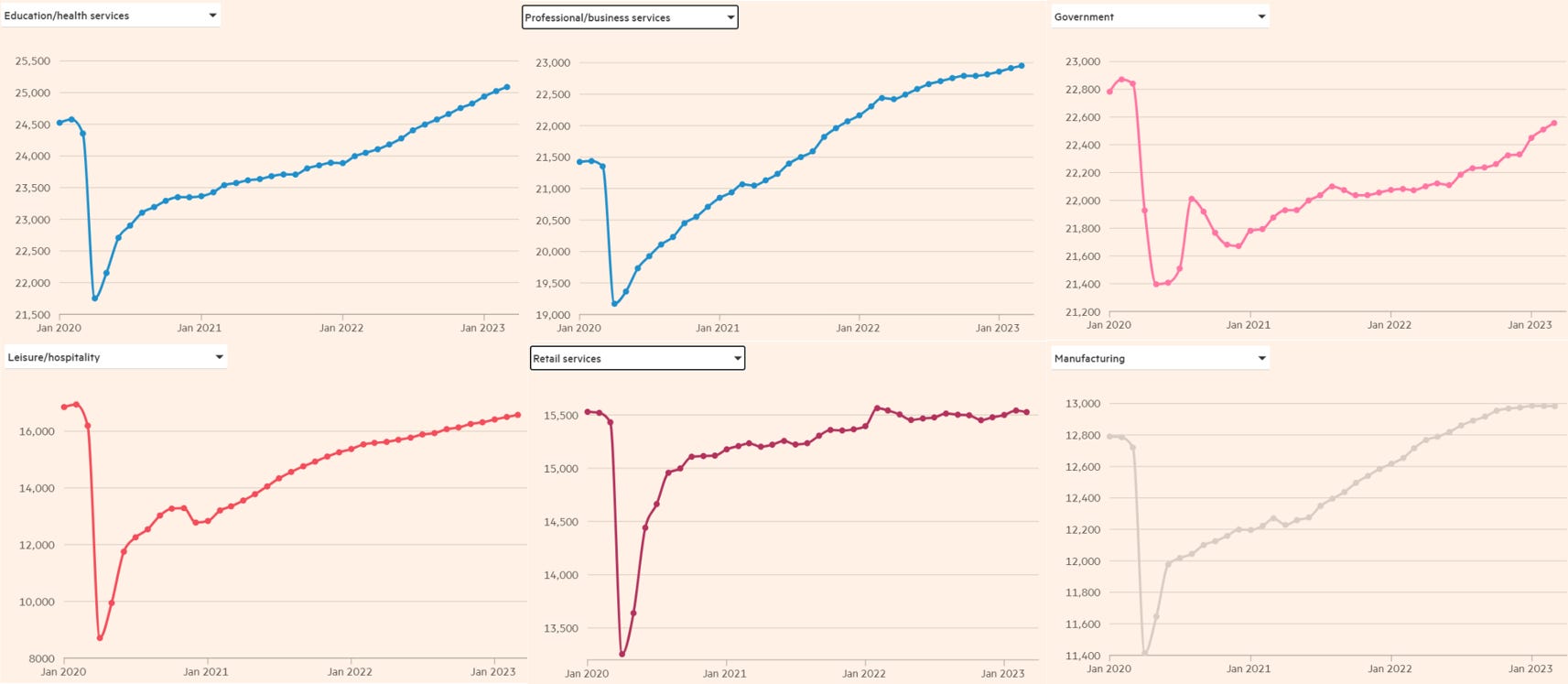

En la siguiente gráfica les comparto el empleo por industria desde enero 2020, pero sólo las seis que contribuyen con el 74% del total. Por mayor número de empleo:

Education/Health Services ~25mln

Professional/Business Services ~23mln

Government ~22.6mln

Leisure/Hospitability ~16.5mln

Retail Services ~15.5mln

Manufacturing ~13mln

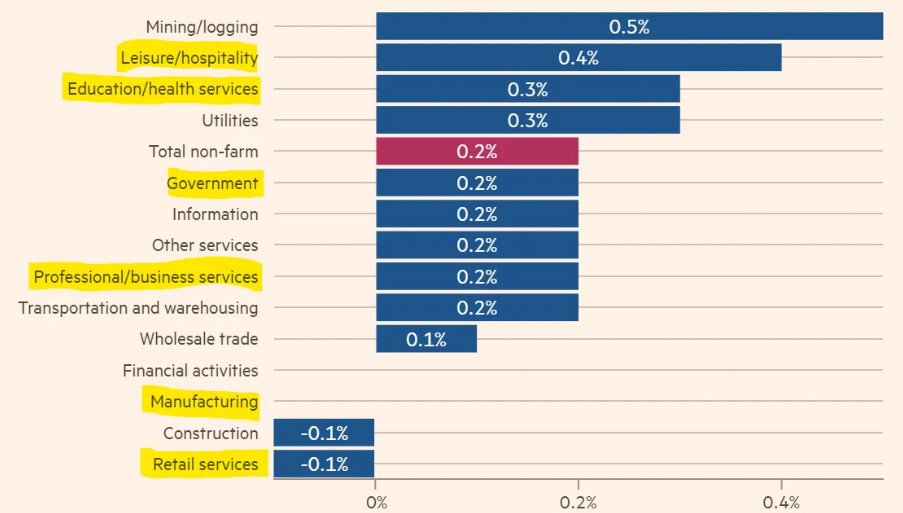

De las seis industrias solo veo un estancamiento en Retail Services y Manufacturing. En ambos existe un problema de altos inventarios, por lo que las empresas probablemente estén recortando empleo para mantener los niveles de rentabilidad. En la siguiente gráfica vemos el crecimiento mensual, subrayando las que señalé más arriba.

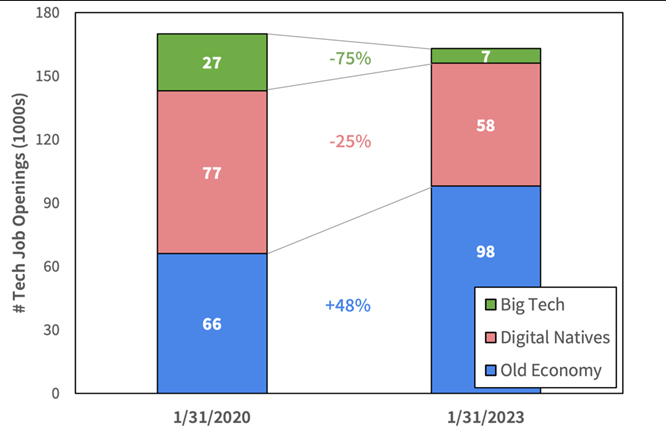

De lo anterior se puede deducir que cuatro de las industrias siguen creciendo. A pesar de que varias empresas han anunciado recortes de personal en el sector tecnológico y de finanzas, muchas otras siguen contratando en un ambiente donde la inflación y tasas de interés siguen altas. Sin embargo, veo que muchos de esos despedidos del sector tecnológico encuentran empleo fácilmente en otras industrias.

Empresas fuera del sector tecnológico tienen la necesidad de contratar a los trabajadores que están siendo despedidos.

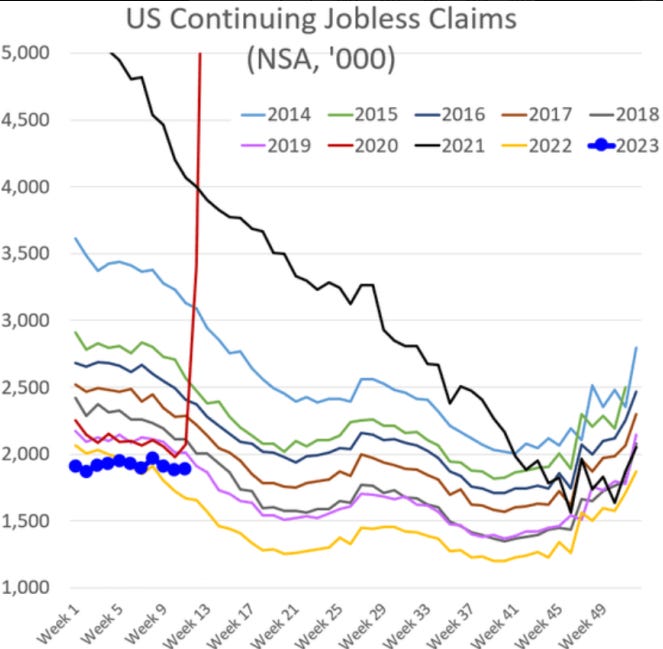

Hay más datos que nos sirven para evaluar la salud del mercado laboral, como el seguro de desempleo. Si este sube, nos da la impresión de que las personas no encuentran fácilmente empleo. Sin embargo, no veo niveles preocupantes:

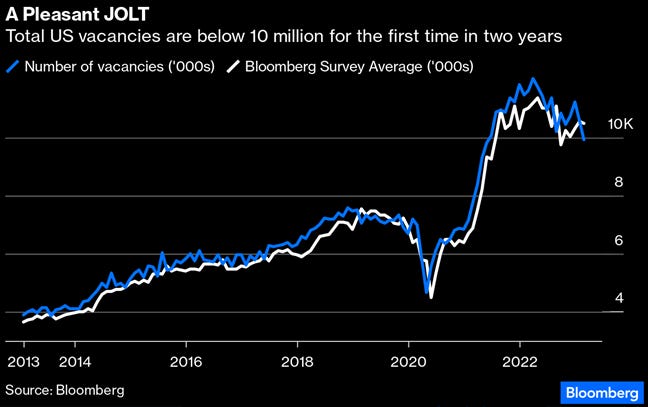

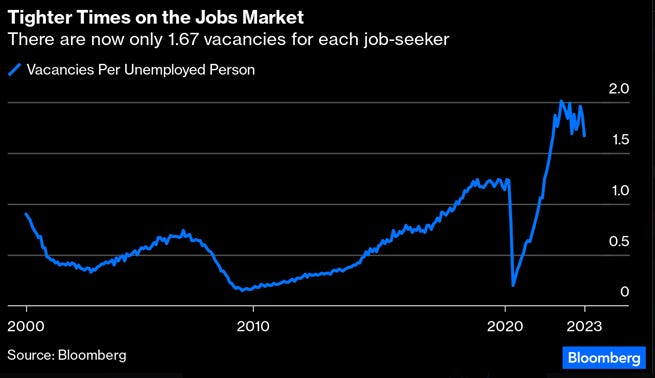

Otro indicador es el de la oferta de empleo (JOLTS2) al mes de febrero, el cual nos dice que aún existen aproximadamente 9.9 millones de ofertas de trabajo, o 1.67 empleos por cada persona desempleada. Se han ido ajustando poco a poco, pero siguen siendo niveles muy atractivos para aquellos que buscan trabajar.

Veo al mercado laboral fuerte, aunque sigo esperando que se relaje poco a poco para que exista la posibilidad de un ‘soft landing’, donde la inflación baje lo suficiente para que la Fed relaje su política monetaria, sin llegar a tener una complicada recesión.

Como analista, hay que reconocer que los datos del empleo que acabamos de revisar son ‘retrasados’, es decir, nos dicen lo que ya pasó, y nosotros necesitamos saber qué va a pasar. Para ello, hay otros indicadores adelantados que nos permiten estimar qué rumbo puede tomar la economía, como el índice de manufactura y servicios, los cuáles salieron la semana pasada.

Revisemos un poco que pasó.

ACTIVIDAD ECONOMICA

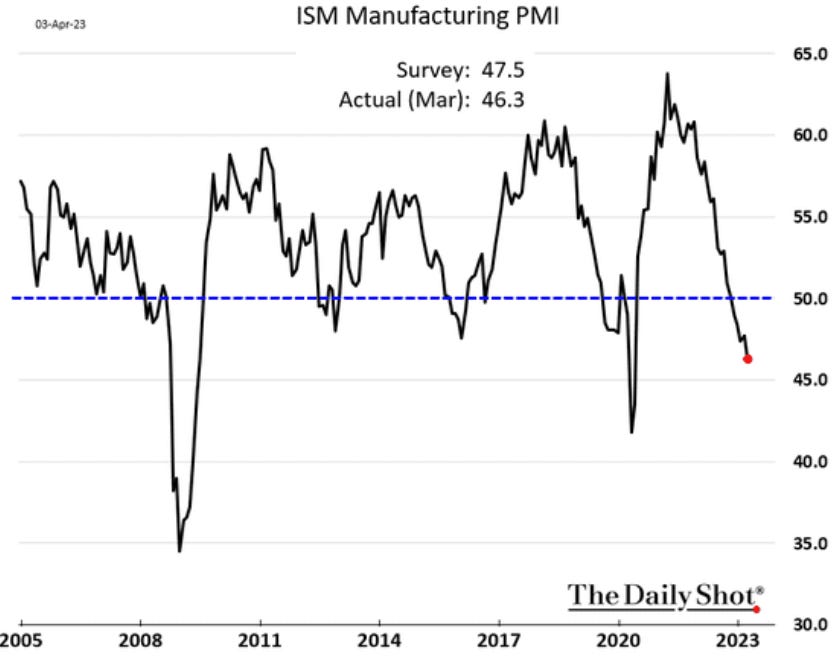

El primer indicador que vamos a revisar se llama ISM Manufacturing Index. Este calcula la actividad manufacturera en EEUU basada en encuestas mensuales que realiza el ISM3 a más de 300 empresas del sector. En términos sencillos, si el indicador está por arriba de 50 en un mes, quiere decir que hubo crecimiento, y viceversa. En marzo, el indicador fue de 46.3, lo que señala una contracción mensual.

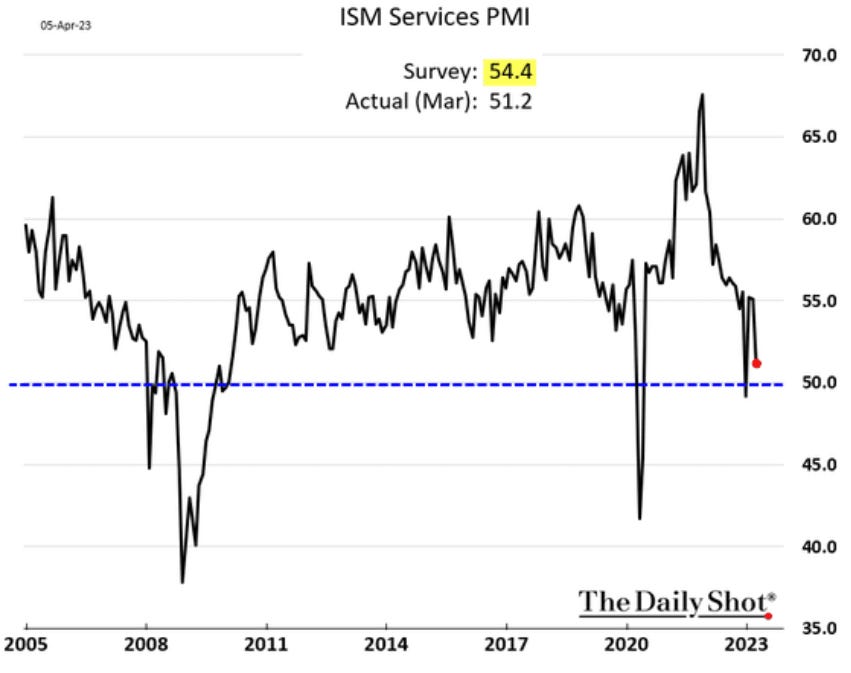

El ISM Services mide todo lo que NO es de manufactura, ya que incluye más de 15 industrias, proporcionando cifras de empleo, precios y niveles de inventarios. Este indicador marcó 51.2 en marzo, dando a entender que sigue la expansión, aunque en menor medida que en meses pasados.

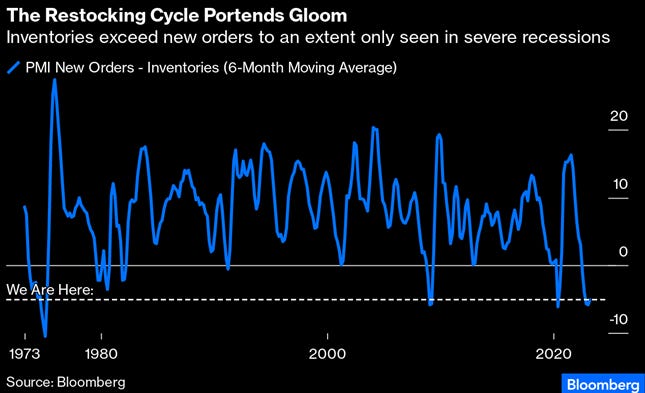

De ambas gráficas se pueden llegar a diversas conclusiones, pero yo me quedo con lo que he visto en los últimos meses: el consumo de bienes duraderos ha estado bajando, y el de servicios sigue fuerte. En el primer caso, si el consumidor está dejando de consumir bienes duraderos, las empresas verán que sus inventarios se empiezan a elevar, por lo que tomarán la decisión de recortar horas de trabajo, o iniciar con despidos para proteger las utilidades.

En el caso de Servicios, aún veo al consumidor americano fuerte en este rubro. Sin embargo, tengo mucha curiosidad de ver el reporte de abril y el impacto que tuvo la situación bancaria. El gasto en servicios es lo que está manteniendo alta la inflación, por lo que la Fed pone mucha atención a este tipo de indicadores. Si llegara a caer el índice a menos de 50, la respuesta de los mercados sería a la de una posible recesión en el corto plazo.

Otro punto importante por señalar es que veo dos ciclos económicos que complican la interpretación del rumbo del país. Por un lado, vemos que hay sectores en desaceleración ‘normal’, es decir, lo que normalmente pasaría cuando la Fed está subiendo las tasas de interés (bancos, construcción, entre otros). Por el otro lado están todos aquellos sectores que apenas se están recuperando del impacto que tuvo la pandemia en el mercado laboral, como Leisure/Hospitability, Government o Education/Health Services (aproximadamente un 40% del total del empleo). Si estos últimos llegaran a tener una desaceleración, mis expectativas económicas cambiarían notablemente. El mercado de bonos se fortalecería, y el de acciones… es complicado.

El mercado de acciones parece que está esperando una pequeña señal que nos indique que la Fed está por relajar su política monetaria, el famoso ‘pivote,’ que provocaría un gran optimismo, siempre y cuando las utilidades de las empresas no se desplomen al mismo tiempo. En ese escenario, el mercado no necesita un fuerte crecimiento en utilidades para que los índices accionarios suban, solo que se mantengan lo más posible.

OPEP - INFLACION

La primera narrativa de la semana será con la que terminemos este Post: petróleo. Los detalles de la decisión de la OPEP están en el canal de #commodities en Discord, y para no extendernos de más, podríamos decir que el precio del petróleo va a subir en el corto plazo, así también los precios de las gasolinas y productos derivados. Al menos es lo que piensan los países miembros de la OPEP.

En mi opinión, considero que la OPEP ve riesgos en el consumo del energético por una desaceleración económica global, por lo que tienen la necesidad de recortar la producción del petróleo para mantener los precios elevados un poco más de tiempo. Sin embargo, creo que solo provocarán mayor inflación en el corto plazo, causando que bancos centrales alrededor del mundo continúen con la alza en tasas, desacelerando aún más a las economías.

No soy experto en cuestiones geopolíticas o en el mercado de los hidrocarburos, pero creo que está en el interés de muchos mantener el motor económico del mundo andando, y si la decisión de la OPEP causa una recesión más rápido de lo esperado, el consumo del petróleo caerá notablemente, así también los ingresos de los miembros que integran la organización. ¿Qué harán después, volver a cortar la producción para subir precios en tiempos de recesión? Sinceramente lo dudo.

Hay muchas más narrativas en el complejo mundo del petróleo que difícilmente podría mencionarlas por este medio. Si tienen la oportunidad de revisar el canal Discord, podrán ver a qué me refiero.

CONCLUSIONES DE LA SEMANA

Fue una semana con muchos datos económicos que causaron más volatilidad en el mercado de bonos que en el de acciones. En la semana del 10 al 14 de abril tendremos otros datos que nos darán más pistas sobre lo que la Fed pueda hacer en su próxima reunión el 22 de marzo.

Dado todo lo que hemos visto en estos últimos posts, ¿creen que la Fed ya esté viendo una desaceleración económica que justifique un recorte en la tasa de interés? ¿O ve un mercado laboral fuerte, con inflación resiliente (agregando el factor OPEP) y la necesidad de mantener las tasas altas más allá de este año?

Parezco un disco rayado con este tema de la Fed, tasas de interés, inflación, empleo, Treasuries, S&P 500, pero son las cosas que afectan en mayor medida el comportamiento de ambos mercados (bonos, acciones). Estar enterado de estas principales narrativas nos permite navegar un poco más fácil cuando una tormenta se presente, ya sea detectando oportunidades de inversión en la bolsa de valores, decisiones de tesorería al invertir los flujos de efectivo de una compañía, anticipando movimientos de Forex, apalancamiento, o evaluación de proyectos de inversión, necesitamos estar al corriente de lo que impacta a los mercados financieros.

Muchas gracias, y hasta la próxima.

LECTURA ADICIONAL

Esta es la segunda vez que agrego una lectura adicional. Si les interesa saber un poco más sobre los créditos hipotecarios del sector comercial, les comparto lo que encontré la semana pasada.

En el post de la semana del 24 de marzo vimos un poco sobre los problemas de los bancos regionales y los créditos de bienes raíces (CRE). Mientras pasa el tiempo, cada vez me encuentro con más artículos que hablan del impacto de los CRE en los bancos y en la economía, por lo cual es necesario comentarles lo que encontré.

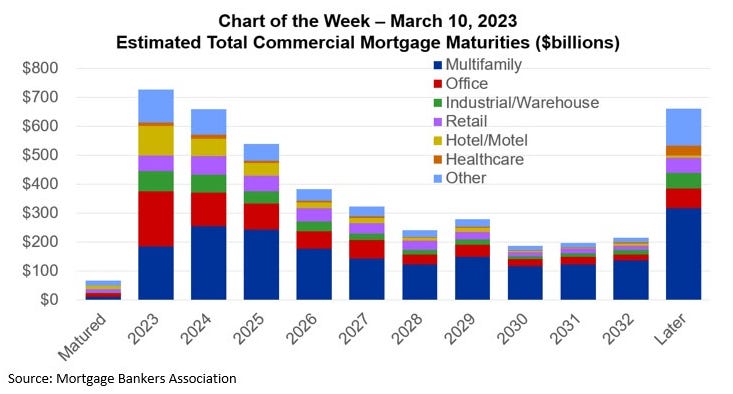

El mercado de CRE es de $20 trillones de dólares, del cual $4.5trln son hipotecas, que incluye 15 tipos de propiedades, como oficinas, industriales, hoteles, apartamentos, etc. En los próximos cinco años, $2.5trln deberán ser refinanciados, empezando con $728bln en el 2023 y $659bln en 2024.

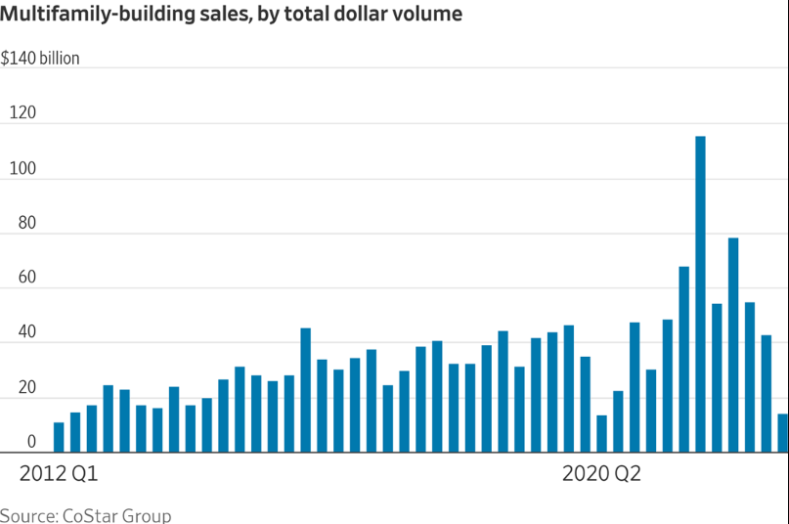

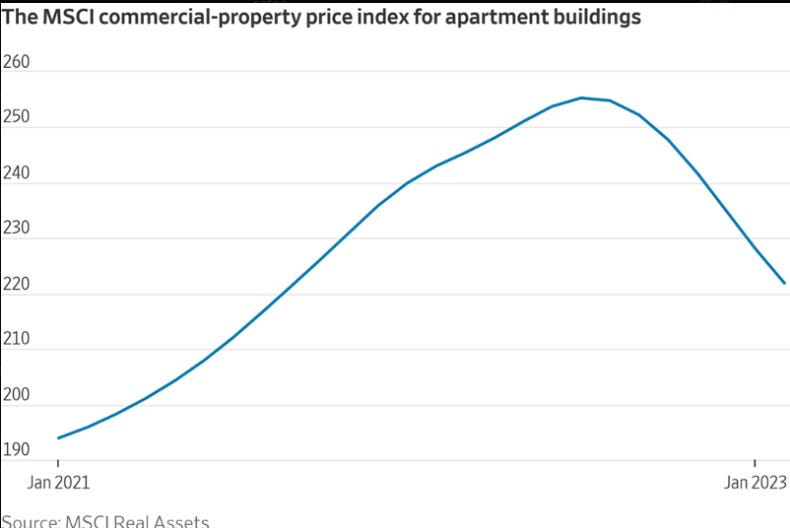

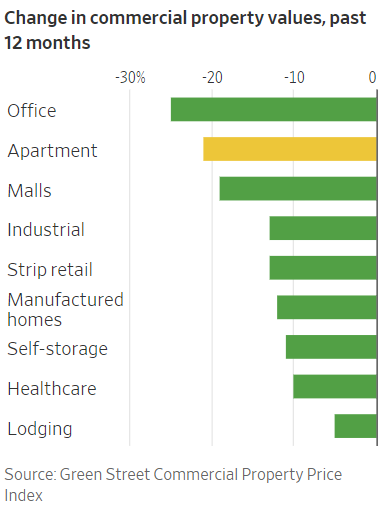

Las hipotecas por refinanciar este año las vemos en la gráfica de abajo. Dichas hipotecas fueron creadas hace 10 años, cuando las tasas de interés eran increíblemente bajas, así también los precios de las propiedades. Probablemente sea más caro refinanciar con estas tasas, aunque por el lado positivo, el valor de la propiedad también es mayor (aunque bajen fuerte este año, los precios han subido bastante desde el 2012).

Los Multifamily (duplex, departamento, townhome) pudieran llegar a tener problemas si los proyectos son recientes, simplemente porque las tasas de interés están más elevadas (el apalancamiento en construcción es muy alto) y los costos de los materiales y mano de obra se han elevando substancialmente. Si el proyecto fue aprobado con una expectativa de que el ingreso por rentas serían suficientes para cubrir los costos, creo que la actual situación económica les cambió la jugada. En pocas palabras, ya no es tan atractivo invertir en el proyecto si se puede obtener algo similar en instrumentos como Treasuries.

En el 2022, inversionistas desembolsaron $294bln en propiedades Multifamily en EEUU, por abajo del récord de $354bln en el 2021. Parece ser que los inversionistas pagaron demasiado con la expectativa de que iban a poder seguir subiendo las rentas considerablemente. Sin embargo, el incremento en rentas a disminuido este año a 4% anual, un poco arriba del promedio de 3%.

Lo irónico es que la demanda por Multifamily sigue firme. Hay muchos proyectos que aun no terminan de construirse. La tasa nacional de vacantes es de 4.6%, por abajo del promedio. Un mercado laboral fuerte significa que la gente puede continuar pagando rentas, y con las tasas hipotecarias altas, muchos tendrán que seguir rentando hasta que los precios de las casas bajen sustancialmente, o baje la tasa de interés.

Si cambiamos a las hipotecas de oficinas, las cosas se complican mucho mas.

Al menos existe amplia demanda en la renta de vivienda; caso contrario de oficinas. Como propietario, es complicado tener oficinas vacías, y de las oficinas que sí tienen contrato, muchas siguen con baja ocupación. Las empresas ya están pensando en recortar espacio que no está siendo utilizando por la baja asistencia de los trabajadores (Work-From-Home).

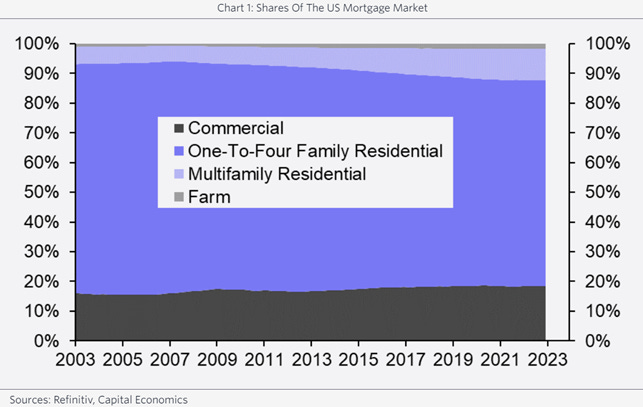

Para los propietarios de oficinas, creo que será difícil que algún banco les refinancie con condiciones favorables. Lo bueno es que van a refinanciar $182bln este 2023, sólo el 4% de todas las hipotecas CRE en existencia. Para tener una mejor perspectiva, CRE es mucho menor que los créditos residenciales:

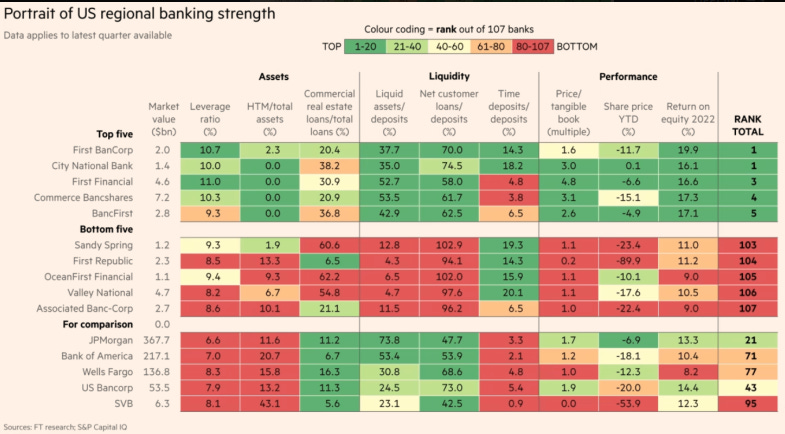

Ya para terminar este segmento, les comento que me encontré con artículos en sitios como WSJ, Barron’s o Financial Times, donde investigan la situación financiera de los bancos. Me llevo la impresión de que muy pocos están en situaciones delicadas.

Les comparto una de las tablas para que vean el tipo de análisis que hicieron. No hay necesidad de repasarla, solo tener una idea de lo bueno que fue el estudio.

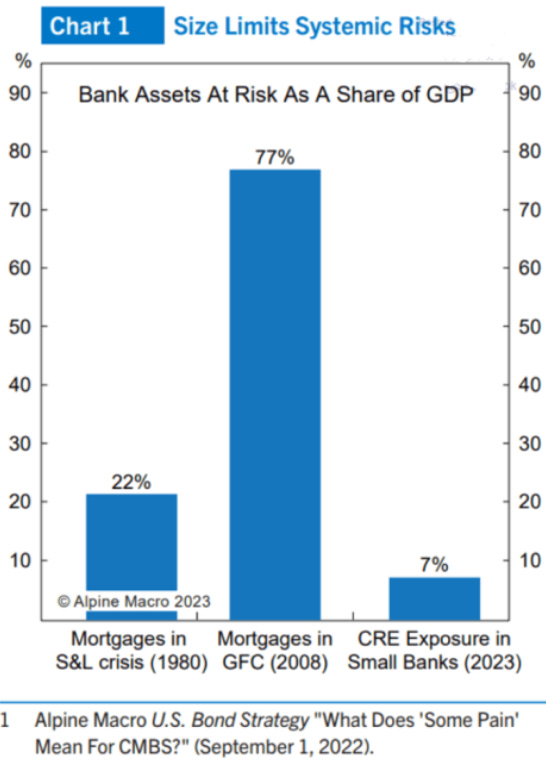

En la siguiente gráfica vemos lo que representa los CRE del producto interno bruto (GDP) de EEUU. Otra vez, algo reconfortante.

Para concluir esta lectura adicional, solo me queda decirles que esta narrativa seguirá vigente por mucho tiempo más. Apenas hace un mes explotó la bomba de Sillicon Vally Bank y ya hemos aprendido bastante sobre los bancos regionales y de los CRE.

¿Qué otras cosas más vamos a descubrir en los siguientes meses?

Reitero lo que comenté hace algunas semanas:

Estoy optimista en el lado económico pero me pone en estado de alerta el comportamiento de los usuarios de servicios bancarios. Me gustaría ver que regresara la calma y que las batallas que tengan los bancos regionales sean por rentabilidad y no por pánico que afecta a todos los bancos. Muchos bancos van a pasar mal rato, sin duda, pero tal vez sea posible que sobrevivan si el mercado de bonos se fortalece, o si la Fed decide bajar su tasa de interés más rápido de lo esperado.

Organización de Países Exportadores de Petróleo. El 43% de la producción mundial de petróleo y el 81% de las reservas mundiales del crudo se encuentran en países miembros de la OPEP.

The Job Openings and Labor Turnover Survey.

Institute for Supply Management