No es magia, es interés compuesto.

Los beneficios de tener un objetivo y estrategia de inversión a largo plazo se multiplican gracias al interés compuesto. Post #3

Si aún no eres suscriptor, y es la primera vez que te encuentras con AFSIR, es altamente recomendable leer los posts en orden cronológico:

1) Filosofía de inversión

2) Objetivos de inversión

En Objetivos de Inversión les compartí que mi meta es generar rendimientos del 15% en los próximos 15 años… aunque he logrado +17.9% anual desde el 2005. Este objetivo lo pienso mantener hasta que llegue a los 65 años, puesto que a partir de esa edad es recomendable revisar nuestros objetivos de inversión, pues algunos de ellos ya se habrán cumplido y será necesario evitar riesgos, quizá buscar otra estrategia que brinde más ingreso (intereses o dividendos) y menos volatilidad.

Después de un par de semanas, es que decidí platicarles un poco sobre el interés compuesto , porque ‘su magia’ es lo que amarra perfectamente mi filosofía y objetivo de inversión. Entre más largo sea el horizonte de inversión, mayores beneficios.

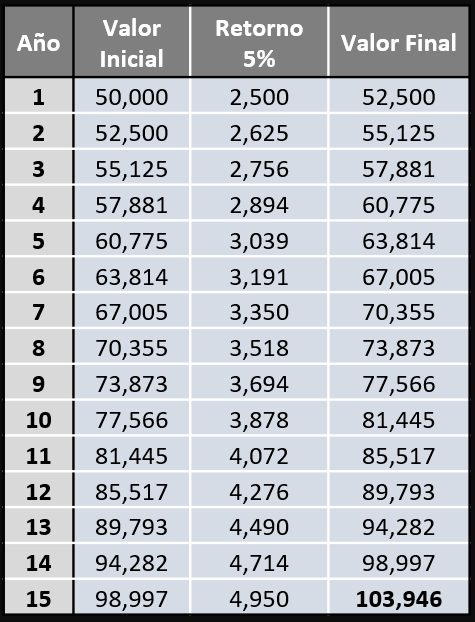

Para tener un mejor entendimiento de los beneficios de invertir a largo plazo, con un plan de ahorro y objetivo de inversión, les presento dos tablas. La primera simplemente muestra el valor final de un portafolio que genera 5% anual durante 15 años, sin hacer ningún retiro de ganancias o capital inicial.

Figura 1

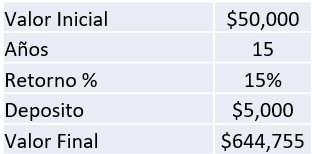

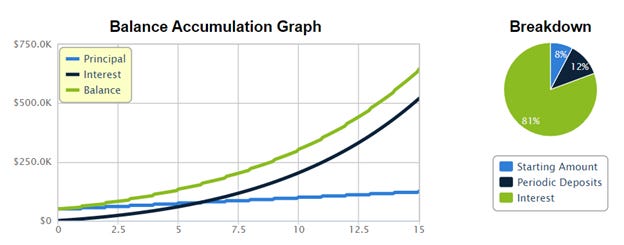

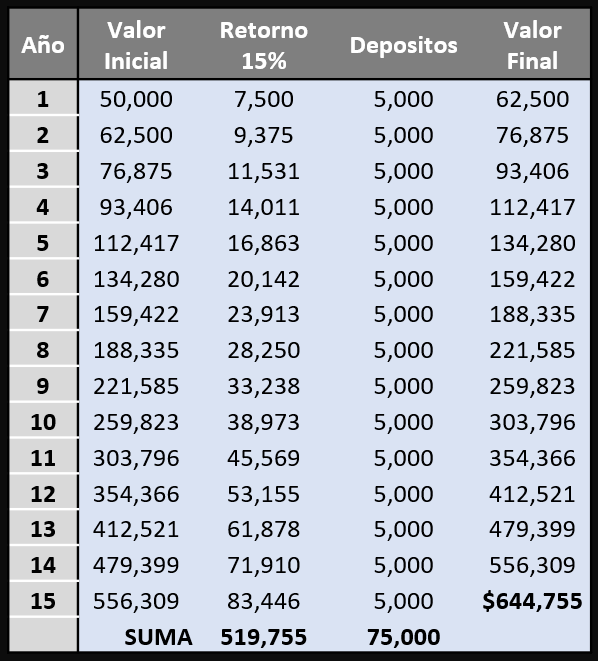

En la siguiente tabla agrego los ahorros anuales que el inversionista decide invertir en su portafolio, con depósitos al cierre de cada año, y sin hacer ningún retiro.

Figura 2

El inversionista inicia el año con una inversión de $50,000, y espera ganar un 5% anual en los próximos 15 años. Por lo tanto, su valor final en el primer año es de $57,500 (50,000 + 5% + 5,000). Al final de los 15 periodos, el total de depósitos habrá sido $75,000, y las ganancias generadas por las inversiones de $86,839, para llegar a la valuación final de $211,839. Si dichas cantidades no impresionan, tal vez sí con un retorno de 15% anual. Veamos:

Figura 3

*calculadora: para que puedan hacer sus propios cálculos.

La estrategia de buscar rendimientos del 15% anual resultó en una diferencia en la valuación final de su cartera: $211,839 vs $644,755. El capital inicial y el ahorro mensual fueron los mismos en ambos casos ($50,000 + $75,000), pero el cambio de estrategia y el efecto del interés compuesto es notable. Una pequeña bola de nieve rodando por una colina no sólo gana velocidad, sino también volumen.

Cabe destacar que el ahorro permanece igual durante 15 años, mientras que en el primer año representa un 10% del valor inicial (5,000 / 50,000), para el año 10 ya baja a 1.9% (5,000 / 259,823). Tal vez sea posible que el inversionista ahorre una mayor cantidad con el paso del tiempo, con claros beneficio en el largo plazo.

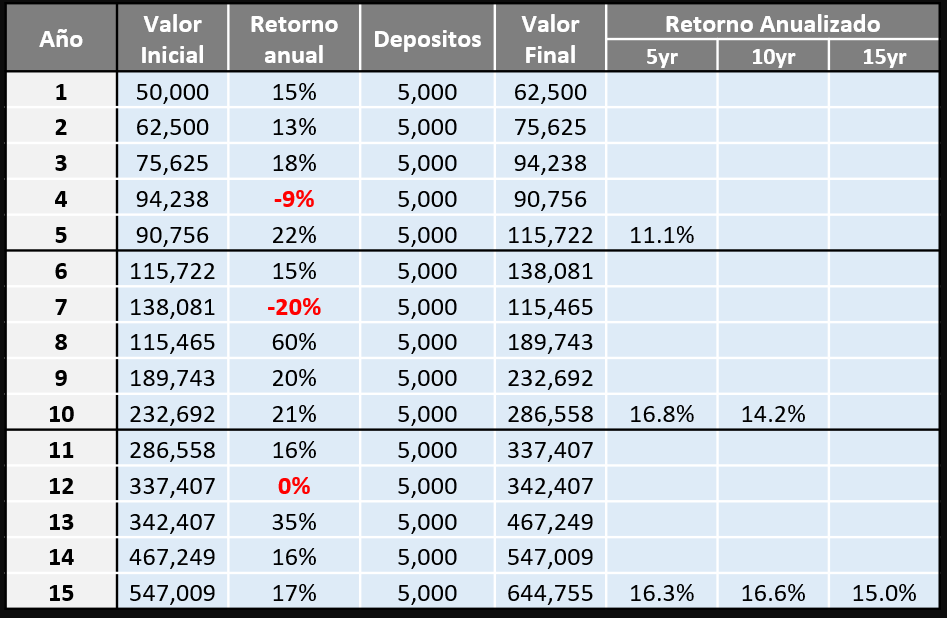

Es importante destacar que la tasa de rendimiento no es constante a lo largo de los años, y habrá algunos periodos donde se generen números positivos altos, y otros negativos, pero al final del periodo en cuestión, se calcula el rendimiento anualizado, y se obtiene la tasa que me permita conocer si estoy cumpliendo o no con mis metas. Ejemplo:

Figura 4

En los primeros 5 periodos el rendimiento calculado fue de 11.1% anual, en los siguientes 5 fue de 16.8%, y en los últimos 5 de 16.3% anual. Del año 1 al 10 el rendimiento anualizado fue 14.2%, y del 6 al 15 de 16.6%. La cantidad al final de los 15 años sigue siendo la misma que en el cálculo de arriba (figura 3) a pesar de que los rendimientos de cada año son distintos y algo volátiles. El propósito de la tabla es mostrar que existirán buenos y malos tiempos, y que aun así se pueden lograr los objetivos de largo plazo.

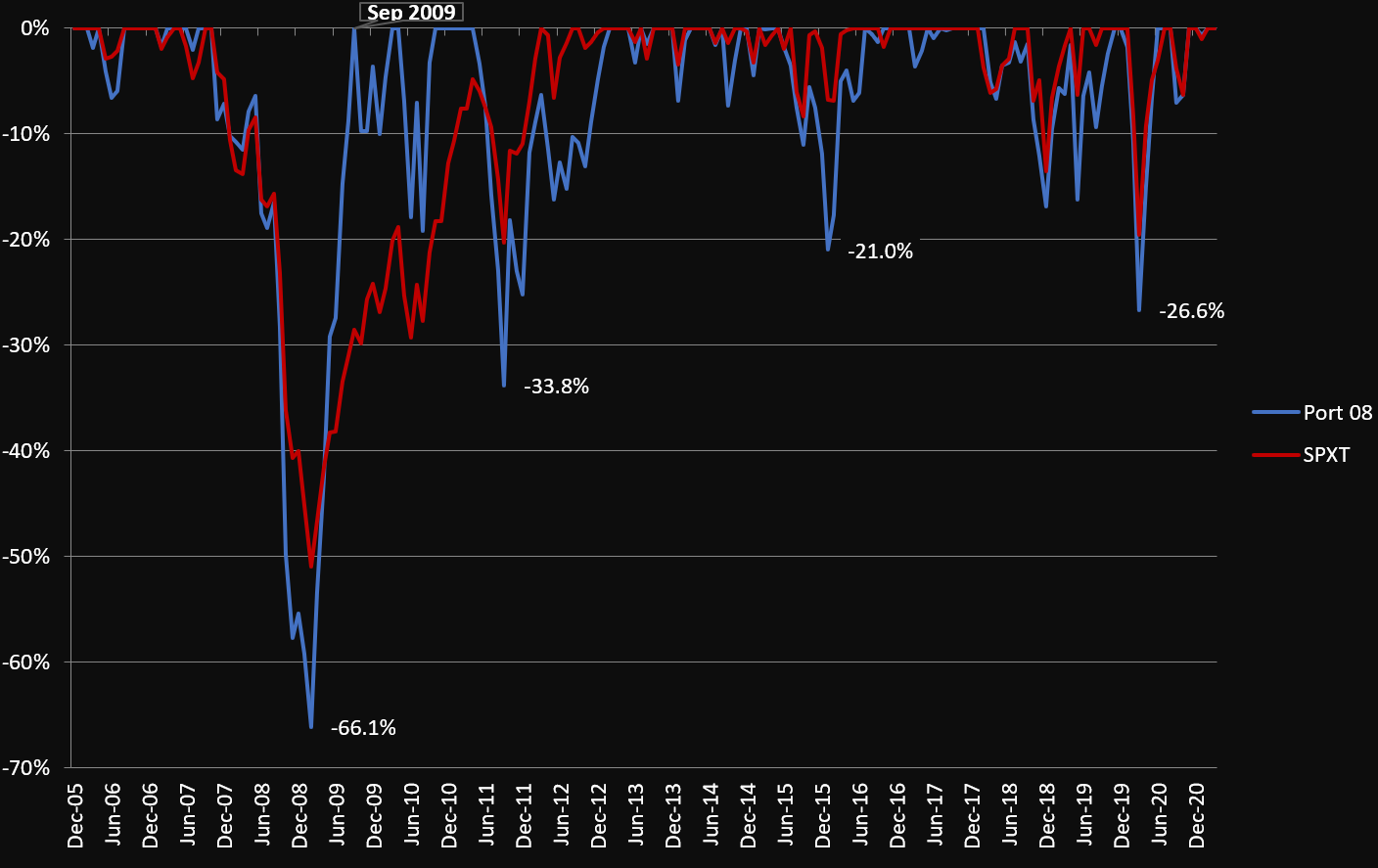

Existen numerosas estrategias para obtener rendimientos anuales de 15% o más en el largo plazo, y estoy seguro que todas involucran un alto grado de volatilidad. Mientras algunos ven la volatilidad como riesgo, yo lo veo como el precio por pagar por obtener resultados que difícilmente se pueden conseguir en otras estrategias de inversión. Entre mayor volatilidad sufra un portafolio, mayor rendimiento se debería de exigir. ¿Y qué volatilidad he tenido estos 15 años? Te comparto una gráfica interesante:

Figura 5

La gráfica muestra el ‘Drawdown’, que mide el retroceso actual en la curva de resultados respecto al máximo anterior. Es una forma de evaluar el riesgo de un instrumento o portafolio. Por ejemplo, en el 2008, si mi portafolio estaba valuado en un máximo histórico de $100, en la gráfica se muestra que llegó a caer hasta un 66%, es decir, mi portafolio bajó a $34 (Feb 2009). También se aprecia el tiempo que tomó en regresar a $100 (Sep 2009), cuando la línea azul, que representa mi portafolio, regresa hasta el tope. La línea roja representa el índice S&P 500, que también sufre de volatilidad. El Portafolio 08 tardó en regresar a su máximo histórico en aproximadamente 7 meses, mientras que el S&P lo hizo en marzo del 2012, 38 meses después.

¿Qué se puede deducir de lo anterior? El portafolio ha sufrido caídas importantes a lo largo de 15 años siendo la mayor en el 2008 (-66%). Al parecer cada 3 o 4 años existen ajustes pronunciados, pero lo más importante es recordar que a pesar de ello, se han cumplido los objetivos de inversión en dicho periodo. En la siguiente gráfica se puede observar el comportamiento de mi portafolio “08” y del índice S&P 500 Total Return, donde los rendimientos anualizados son de 17.9% y 10%, respectivamente.

Warren Buffett, legendario inversionista, dijo: “Mi riqueza es gracias a vivir en América (Estados Unidos), tener algunos genes afortunados y la magia del interés compuesto.” Y cuando alguna vez le preguntaron de qué se arrepiente como inversor… “de no haber empezado a invertir antes.” La última parte creo que es una exageración, ya que compró su primera acción a los 10 años, y cuando cumplió 30 ya había acumulado USD$1 millón ($9.3mln ajustada por inflación).

La fortuna de Buffett (edad: 90 años) esta valuada en alrededor de $100bln. Gran parte de ello fue acumulada después de los 65 años, cuando su valor se incrementó en $70bln1. Su empresa, Berkshire Hathaway, ha crecido un 20% anual de 1965 al 2020, comparado con 10.2% del S&P 500.2

Recuerden, una cantidad pequeña puede llegar a ser grande si uno está dispuesto a ahorrar e invertir con un objetivo y estrategia de inversión de largo plazo. ¿Y qué pasaría si en lugar de 15 años se propone una meta de 30? Te invito a descubrirlo usando la calculadora.

Lo que sigue es mostrar con qué herramientas y estrategias he podido lograr buenos rendimientos. ¿Listos?

Siguiente Post: Estilos de inversión.

https://www.cnbc.com/2020/09/08/billionaire-warren-buffett-most-overlooked-fact-about-how-he-got-so-rich.html

https://finance.yahoo.com/news/the-truth-about-warren-buffetts-investment-track-record-morning-brief-113829049.html