Portafolio AFSIR: Septiembre 2021

Pero antes... Proceso de Inversión.

Hace 5 meses que les compartí Portafolio de Inversión y quedó pendiente platicarles cómo es mi proceso de inversión, es decir, cómo selecciono acciones para armar un portafolio. Disculpen la demora, pero se los presentaré rápidamente para después compartirles el reporte mensual de los portafolios AFSIR.

Si esta es la primera publicación que lees, es altamente recomendable revisar las anteriores en orden cronológico:

1) Filosofía de inversión

2) Objetivos de inversión

3) No es magia, es interés compuesto

4) Estilos de inversión

5) Portafolios de Inversión

¡Ahora sí, empecemos!

Proceso de Inversión: Análisis TDR y BUR

Hace tiempo me tocó escuchar a un profesor de la universidad decir que para invertir en la bolsa y ganar, lo mejor sería colgar una hoja de papel con todas las acciones que coticen en bolsa y aventar dardos para seleccionar cuales agregar a tu portafolio. En ese tiempo, apenas empezaba a invertir, y aunque no estaba de acuerdo con esa observación, existe una hipótesis llamada ‘mercado eficiente’ que implica que no es posible superar de forma consistente los resultados del mercado (en este caso S&P 500) excepto a través de la suerte o de la información privilegiada, y que el tiempo, dinero y esfuerzo gastado en el análisis sería inútil. No fue nada alentador tener un profesor que dijera eso sobre lo que tanto me apasionaba. Sin embargo, 20 años después… o tuve mucha suerte todos estos años, o tal vez sí se puede ganarle al mercado, con tiempo, esfuerzo, dedicación, flexibilidad y resiliencia.

Análisis ‘Top-down & Bottom-up’

Existen varios procesos para seleccionar acciones, y las siguientes dos son las que utilizo: Top-Down Research (TDR) y Bottom-Up Research (BUR). A grandes rasgos, el análisis TDR implica empezar desde arriba, es decir, aspectos que afectan a todos, como la economía global, cuestiones geopolíticas, tasas de interés, entre otros, que nos ayudan a tener una visión general. Lo anterior nos permite seleccionar los sectores económicos que pueden beneficiarse de la situación actual, así también como evitar aquellos que estén, o pasarán, un mal momento.

Análisis BUR se enfoca en lo particular de cada empresa y en la valuación de su acción. En otras palabras, hay que conocer a fondo a las compañías antes de tomar una decisión, y los factores “generales” mencionados en TDR pasan a un segundo plano.

Top-Down vs Bottom-Up: ¿Cuál es mejor?

Volveré a tocar el tema de bienes raíces para explicar. Como inversionista, decides entrar al mercado residencial en busca de buenas oportunidades. Como buen analista, puedes apreciar que la situación económica en tu país no está pasando por buen momento: el desempleo y la inflación son altas, por lo tanto, las tasas de interés igual. Sientes una alta inseguridad en tu ciudad, y el gobierno no es de mucha ayuda. Sin embargo, tu situación económica es buena, ya que tienes los recursos para invertir en una propiedad. Estás empezando a notar que hay muchas casas en venta, y a buen precio porque la gente ya no puede pagar sus créditos/rentas. Así que decides entrarle… a grandes rasgos, hiciste un análisis TDR. Sabes que las cosas no están muy bien en tu ciudad, y las buenas ofertas existen debido a ello. Algunos años más adelante, cuando la situación económica del país mejore, podrás realizar la venta de la propiedad a mejor precio, generando buen retorno sobre tu inversión.

En el caso de BUR, sería algo diferente. Tienes dinero para invertir en una propiedad y aun no sabes cuál. Decides buscar una casa/habitación en las numerosas páginas de internet que existen o a través de un agente inmobiliario. Te dan una lista de 5 propiedades para que puedas visitarlas y evaluarlas, con el fin de hacer una propuesta. Después de una larga revisión, observas que solo una tiene gran potencial de reventa y decides comprarla a muy buen precio. Este inversionista no estaba enterado de la situación económica de su país, pero aun así encontró un buen precio, con la finalidad de hacer ligeras remodelaciones para luego venderla a un precio más alto.

Ambos análisis son de gran utilidad y utilizo los dos. En caso del ejemplo anterior, el inversionista TDR está enterado sobre lo que pasa a nivel nacional y entiende que las cosas se pondrán peor por un rato más. Así que decide esperar a que la inflación y las tasas de interés en los créditos hipotecarios regresen a niveles normales. Mientras tanto, utiliza ese tiempo para revisar el mercado residencial, visitando y evaluando casas. Ya que tenga un gran conocimiento de las oportunidades que existen, y que la situación económica está por despegar, decide comprar 2 casas con créditos bancarios utilizando el mismo dinero que tenía en mente invertir, solo que esta vez lo utilizaría como enganche… la gran diferencia es que se esperó a que bajaran las tasas de interés y obtuvo un buen préstamo para hacerlo. Al momento de vender ambas casas, habrá generado un mejor retorno sobre su inversión que el haber comprado una sola a contado.

El inversionista BUR decidió comprar la casa a contado, ya que las tasas de créditos hipotecarios eran demasiado altas dada la situación económica, y, aun así, encontró una propiedad, con gran potencial a un precio tan bajo que fácilmente podrá vender más caro ya que la situación económica mejore.

Ambos inversionistas pueden generar un buen retorno sobre su inversión… pero tal vez no sea al mismo tiempo. Si uno de ellos recupera su dinero en 3 años tomando mayores riesgos (construcción o remodelación), y el otro en 6 pero sin necesidad de invertir más, inclusive hasta recibiendo dinero por rentas, ¿Cuál escogerías? Si has leído Objetivos de inversión, probablemente dirías que depende de la necesidad y perfil de cada inversionista.

TDR y BUR me permiten detectar las mejores oportunidades para que pueda alcanzar mis objetivos. En mi opinión, cada inversionista tiene que decidir a cuál darle mayor importancia y tiempo de investigación. La experiencia y flexibilidad de un Mánager de Portafolio permite navegar entre ambas con facilidad, dedicándole más atención a un análisis sobre otro, según los tiempos que se viven.

¿Tiene sentido utilizar ambos análisis? Desde luego que sí.

Portafolio de Inversión AFSIR al 3er Trimestre del 2021.

A partir de Septiembre estaré mandando un reporte mensual sobre los rendimientos y composición del portafolio de AFSIR, pero antes les explicaré algunos detalles. El reporte está dividido en 5 partes:

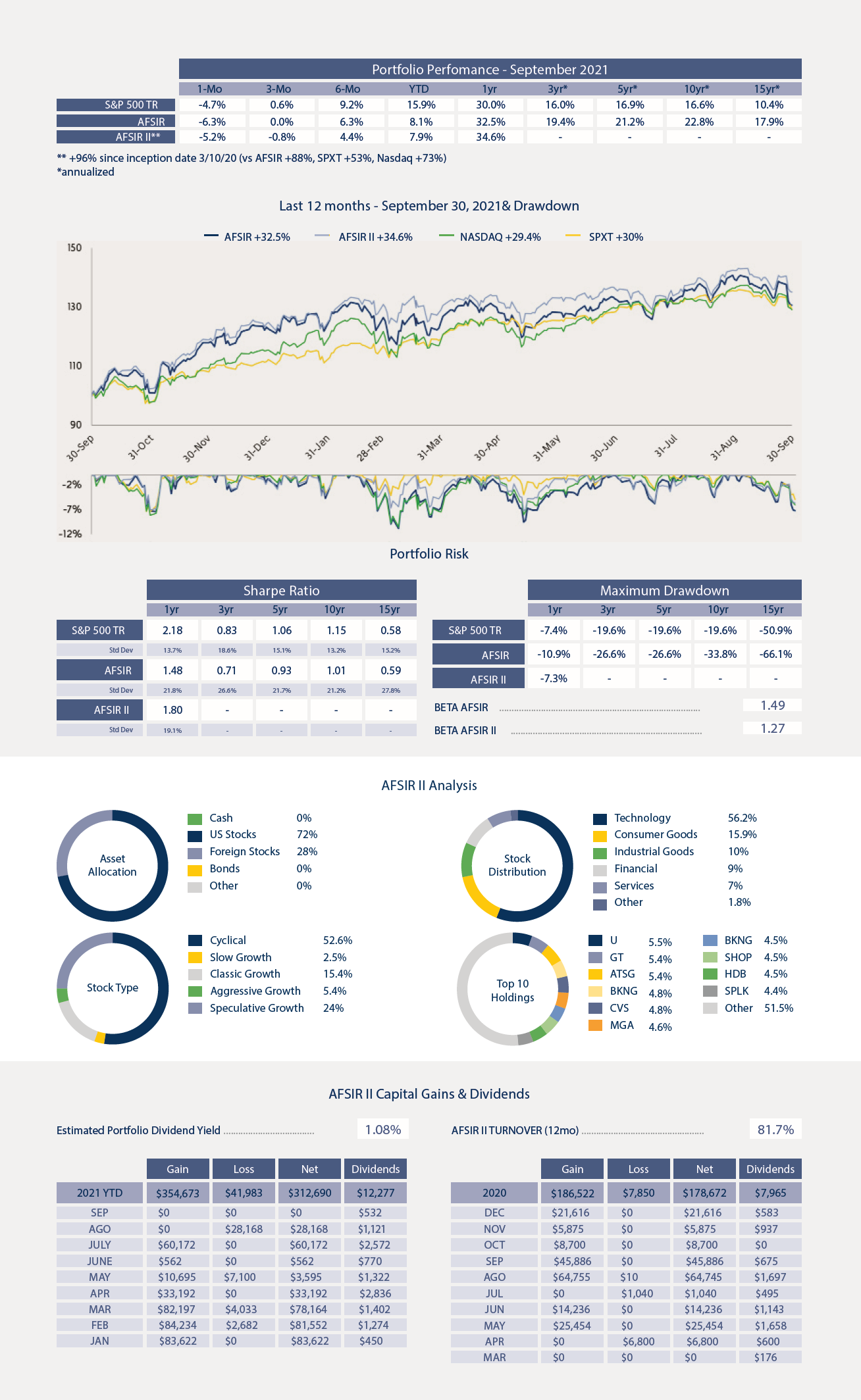

1) Rendimientos del Portafolio

Se observan los rendimientos obtenidos en distintos periodos del índice S&P 500 Total Return, y de los portafolios AFSIR y AFSIR II, acompañado con un gráfica de los últimos 12 meses.

2) Riesgos del Portafolio

Se presenta algunos indicadores sobre la relación de rentabilidad y volatilidad. ¿Recuerdan la analogía de la marea y barco?1 El Sharpe Ratio compara los portafolios AFSIR con el S&P 500 TR. Si AFSIR tiene un Sharpe de 0.59 en el periodo de 15 años, versus 0.58 del S&P, seria fácil pensar que fue mejor estar invertido en el índice por la menor volatilidad. Sin embargo, hay que considerar los rendimientos obtenidos del portafolio AFSIR, que a lo largo de 15 años ha crecido 17.9% anualizado vs 10.4% del S&P (una inversión inicial de $100,000 crecerían a $1,181,941 vs $440,935). Los portafolios son más volátiles que el índice pero el beneficio es mucho mayor a largo plazo. Al final, cada inversionista debe decidir cuáles son sus objetivos, y cómo llegar a ellos.

“Maximum Drawdown” se explicó en No es magia, es interés compuesto, y en la tabla fácilmente se puede apreciar la volatilidad de los portafolios.

“Beta” es el indicador que muestra cómo se puede mover el portafolio con respecto al indice S&P 500; si la Beta es 1.49, en teoría, el portafolio debe de reaccionar en esa medida. Ejemplo: S&P 500 subió 1%, por lo tanto el portafolio debió subir 1.5%. Es simplemente una referencia y no es garantía de que reaccione al pie de la letra.

3) Análisis del Portafolio AFSIR II

Es la parte donde se aprecia la composición del portafolio. Las gráficas muestran las 10 posiciones más grandes, los sectores y estilos de inversión, así también la diversificación por región.

4) Ganancias de Capital y Dividendos

Se proporciona las ganancias, perdidas y dividendos generados del portafolio modelo AFSIR II. “Dividend Yield” es la cantidad de dividendos esperados de una cartera. Si la cartera vale $100,000 y el “dividend yield” es de 1%, entonces se espera $1,000 durante el año.

“Turnover Ratio” es un simple número que muestra que tanto ha cambiado el portafolio en 12 meses. Un 100% significaría que todo lo que se tenia al inicio del periodo ha sido vendido y nuevas inversiones se han hecho con esos recursos. En el caso de AFSIR II, muchas de las posiciones iniciales han generado suficiente ganancia que permitió reducir la posición e iniciar en otras nuevas.

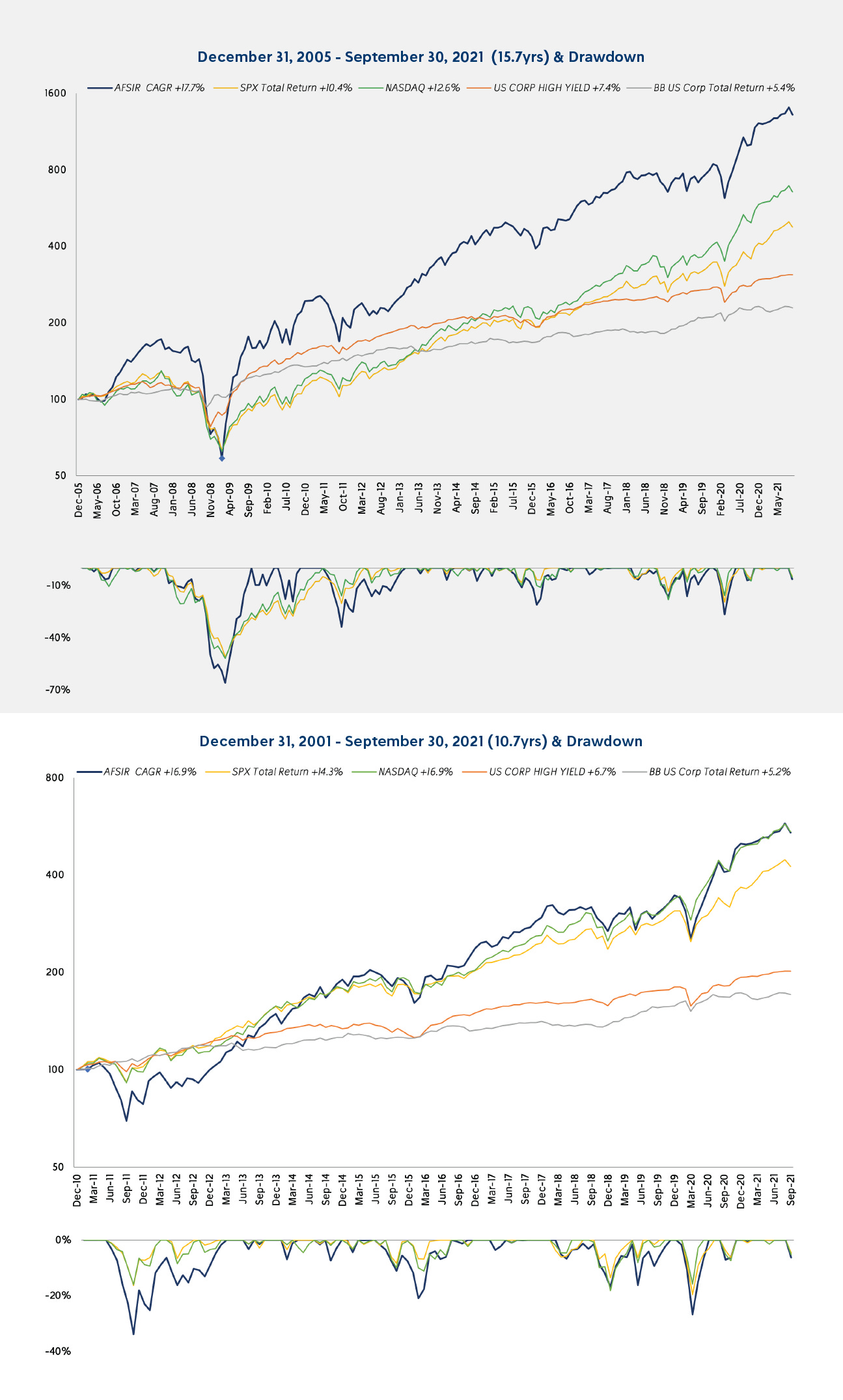

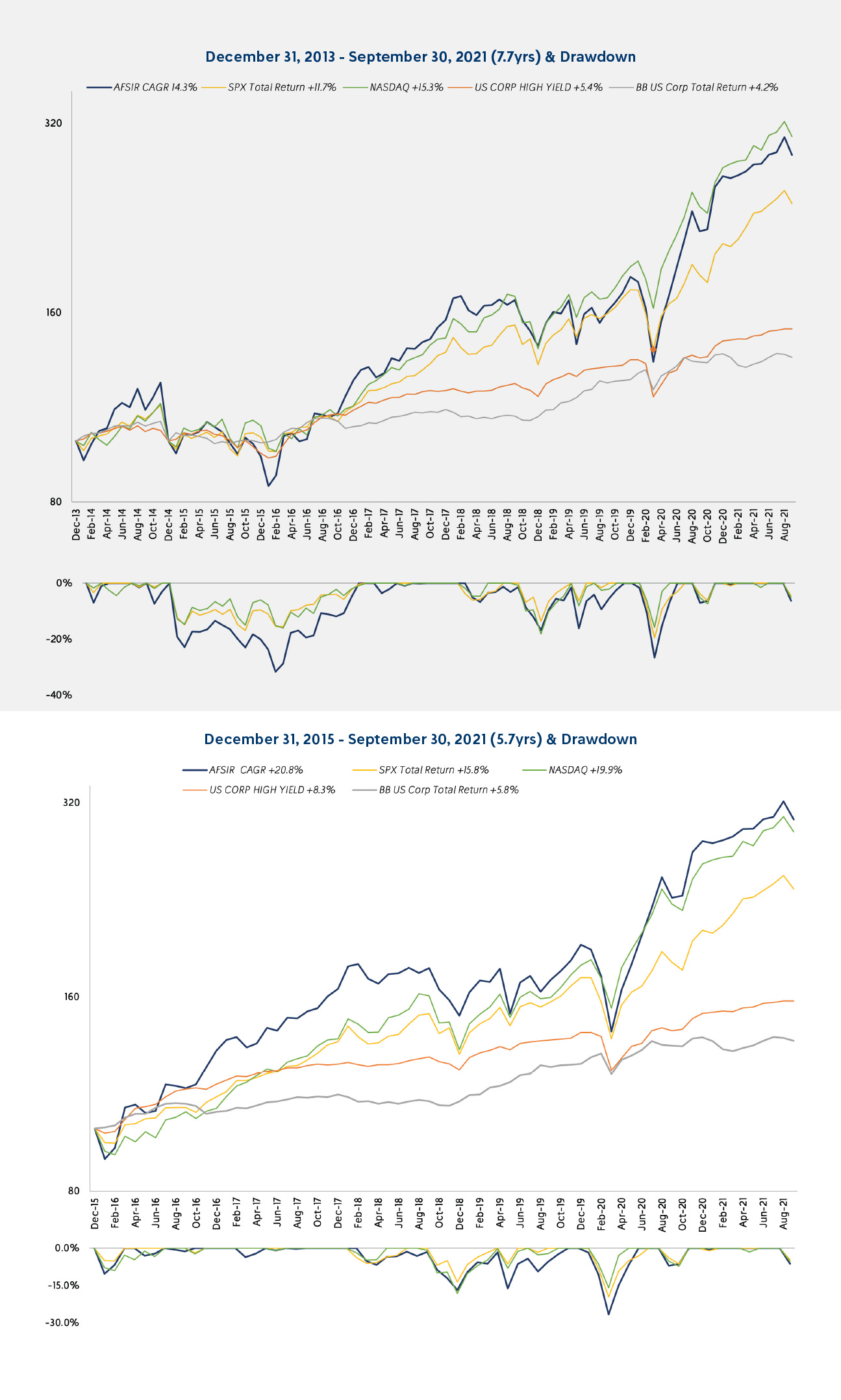

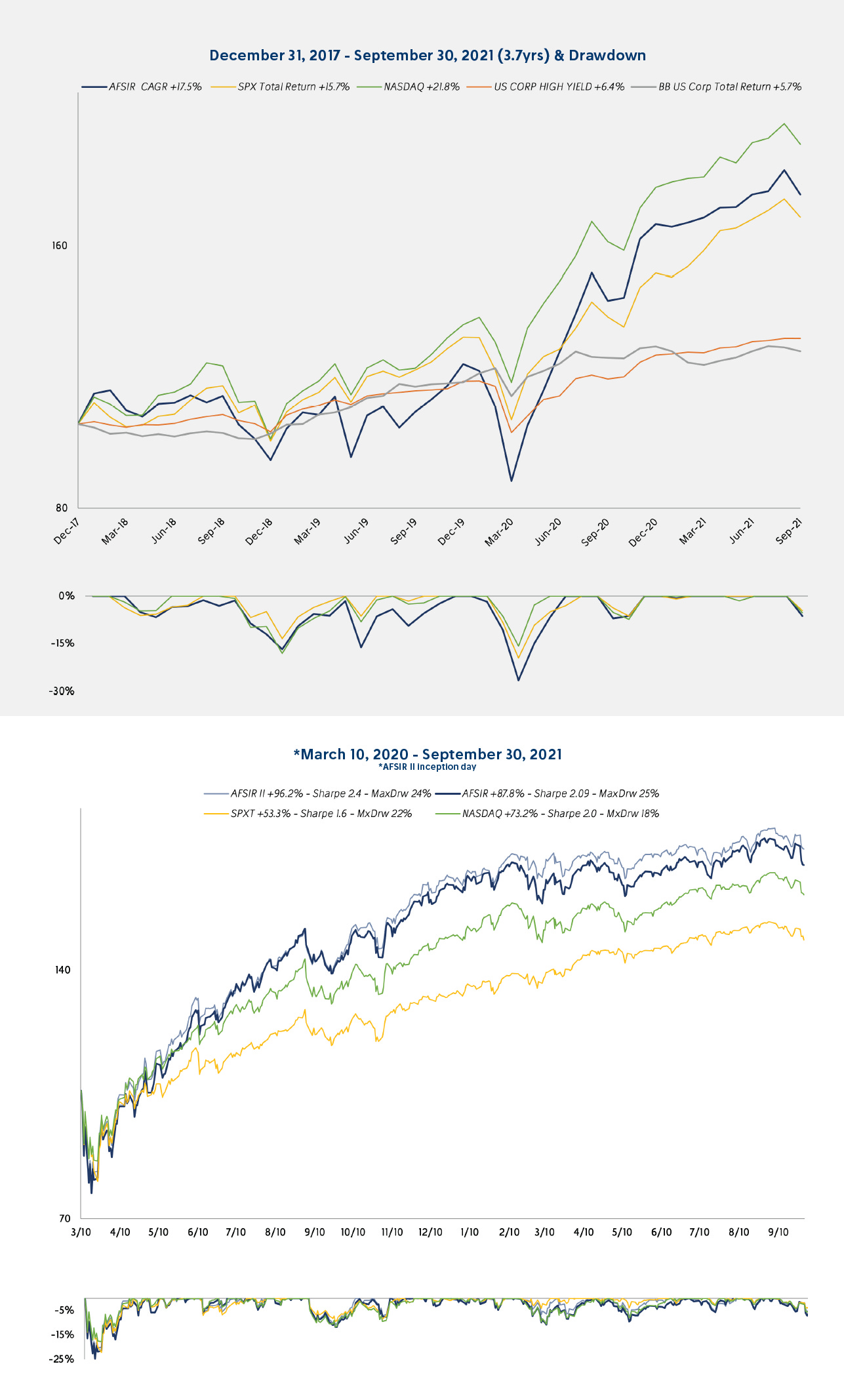

5) Gráficas Históricas

Se presenta las gráficas del comportamiento de algunos índices y del portafolio AFSIR.

Y por último…

Probablemente te darás cuenta que el reporte mensual se enfoca más en el portafolio AFSIR II, el cual tiene el menor “track record”, casi 2 años, versus los 15 de AFSIR I. Les explico por qué.

En este mundo de las inversiones es difícil mostrar los rendimientos obtenidos y tener credibilidad sin poder proporcionar evidencia de ello. La forma más fácil sería proporcionando estados de cuenta y que se tenga la disposición de realizar los cálculos del periodo en cuestión para corroborarlos. Creo que pocos quieran hacer público sus estados de cuenta, por lo tanto, decidí crear un portafolio que refleje mis decisiones y estrategias a través de Tipranks. Las operaciones se ejecutan en tiempo real y no hay forma de modificar o eliminar las decisiones tomadas. El portafolio modelo AFSIR II se inició en marzo 10 del 2020 con un valor de USD $1,000,000 en Portafolio Manager de Morningstar, pero descubrí el sitio de Tipranks hasta en agosto 12 del 2020, y enseguida realicé las operaciones de compra en el sitio para reflejar las posiciones del portafolio. Desde entonces, se puede ver las transacciones en mi perfil público: SirLuisXIV.

Tipranks muestra los rendimientos obtenidos por cada operación, los últimos 12 meses, y lo que se lleva del año en curso. También proporciona detalles del portafolio, como la composición de la cartera y actividad reciente. Espero que puedan seguir mis movimientos y así, poder ganar credibilidad.

A continuación, les presento el reporte mensual:

1 Cuando subimos a un barco, su tamaño y las condiciones climáticas tienen un impacto en nuestro bienestar, ya que si el barco es chico y la marea es muy alta, probablemente terminemos mareados, y los que vayan en uno más grande estarán en mejores condiciones. Si ambos medios de transporte nos llevan a nuestros respectivos destinos al mismo tiempo, ¿cuál elegirías? Sin duda el barco grande. La única razón por la que tomaría el barco chico sería si llegara a mi destino con suficiente tiempo de ventaja para justificar un viaje algo incómodo. Cada inversionista debe decidir cuál es su viaje ideal.