Portafolio de Inversión

¿Qué es y por qué lo comparo con el S&P 500?

Si aún no eres suscriptor, y es la primera vez que te encuentras con AFSIR, es altamente recomendable leer los posts en orden cronológico:

1) Filosofía de inversión

2) Objetivos de inversión

3) No es magia, es interés compuesto

4) Estilos de inversión

Para aquellas personas que van a recibir este correo en domingo, espero que estén pasando un buen fin de semana, y que disfruten de esta publicación.

Muchas gracias.

El propósito de este blog es poder compartir la información y herramientas que utilizo para manejar mis inversiones. Para llevar a cabo la filosofía de inversión, y cumplir con los objetivos de inversión, es necesario tener un portafolio donde se pueda medir claramente el progreso del patrimonio y así poderlo comparar con el índice S&P 500. Pero… ¿qué es un portafolio de inversión y por qué lo comparo con un índice?

Un portafolio de inversión es el conjunto de instrumentos financieros que se decide comprar para alcanzar un objetivo, y como se ha mencionado en las anteriores publicaciones, el que les presentaré estará conformado solo por acciones que coticen en las bolsas de valores de EEUU. El horizonte es de largo plazo, 5 a 15 años, y el estilo de inversión no será limitado a uno solo, pues se tomarán en cuenta empresas de Value, Growth, Quality o Dividend Income. El objetivo es superar los rendimientos generados por el S&P en dicho periodo.

Tener un registro del comportamiento de un portafolio te permite comparar los resultados con el S&P, ya sea día a día, mes a mes, o año con año. En las gráficas que les compartí en filosofía se aprecian los crecimientos de mi portafolio mes a mes, a lo largo de 15 años. Cabe destacar que no es tarea sencilla mantener un registro y cálculo del rendimiento de un portafolio de acciones sin un programa especial. Yo utilizo la plataforma de Morningstar Portfolio Manager.

Ahora, para obtener rendimientos atractivos por arriba del índice, es importante entender cómo es el rival a vencer. El S&P es una canasta con 500 acciones de empresas americanas, normalmente las más grandes, cuya selección depende de distintos criterios que puedes encontrar aquí. No cualquier empresa entra o sale del índice sin una buena justificación, y cada una tiene un “peso” distinto. Permíteme darte un ejemplo:

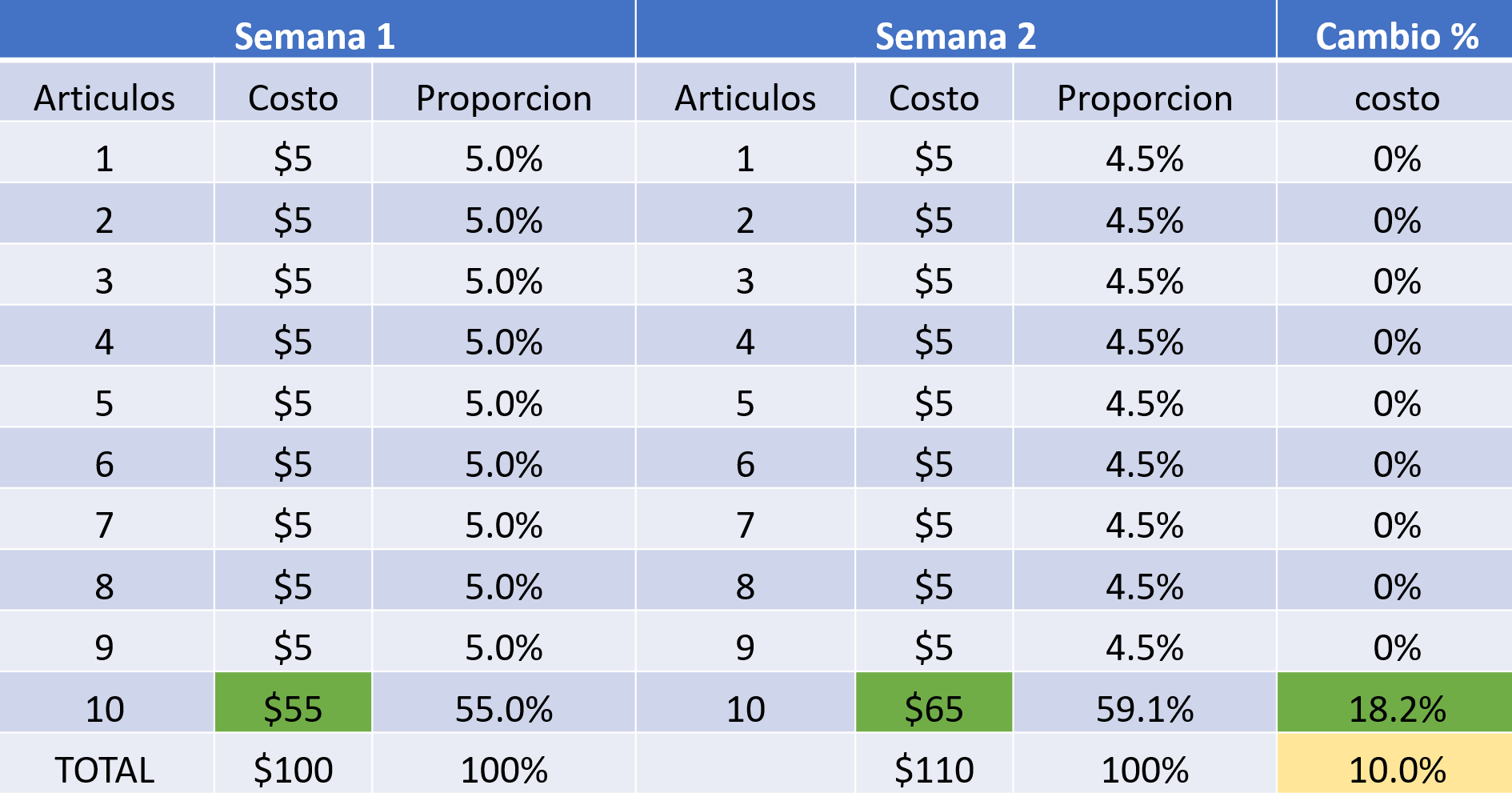

Cada semana se compra del mercado 10 artículos de distinto valor cada uno. Siempre serán los mismos y el costo total de esa canasta es de $100. Si la próxima semana el costo subió a $110, se diría que aumento 10%. Revisando el comprobante de venta se detecta que un solo artículo, el mas costoso, subió de precio. En la figura 1 se aprecia que el artículo #10, con costo inicial de $55 subió 18% para llegar $65 en la segunda semana, sin embargo, la canasta total solo subió 10%. Ese artículo es de suma importancia para ti, ya que su cambio de precio puede tener un mayor impacto en la canasta.

Figura 1

Ahora imagínate cómo sería una canasta con 500 artículos. El valor de cada artículo o compañía depende del precio de su acción1 en la bolsa de valores, y las empresas más grandes tienen mayor peso en la canasta. Tan solo 10 empresas conforman el 27% del “peso” del índice, y son las siguientes: Apple, Microsoft, Amazon, Facebook, Google, Tesla, Berkshire Hathaway, JP Morgan Chase y Johnson & Johnson. El resto de las 490 empresas son el 73% faltante.

Ahora vamos a hablar del portafolio. Para cumplir mi objetivo de superar los rendimientos del S&P, no considero necesario tener que invertir en 500 empresas, solo necesito escoger las mejores, ¿correcto? Así es, y eso, es realmente complicado. Para empezar, de las 500 acciones del índice , solo tengo 13 empresas que considero se encuentran con muy buenas perspectivas, representando un 20% del S&P. Con las otras 17 que conforman mi portafolio, llegaría a 24%, y con ellas pienso lograr mi objetivo.

Utilicemos una analogía de boxeo. Supongamos que eres un mánager de boxeadores y te ofrecen un combate contra un rival que pese 100kg con un récord ganador promedio. Para vencerlo, vas a tener que seleccionar a alguien que al menos pese igual, pero con algunas cualidades que el rival no tiene. Según la estrategia, escoges esas cualidades, por decir, si quieres noquearlo en los primeros asaltos tal vez sea mejor alguien con gran movilidad y una fuerte pegada. Si quieres vencerlo por puntos (para entender el sistema, haz clic aquí), tendrás que seleccionar a un boxeador con excelente condición física y una técnica de contragolpe, evitando caer a la lona, pero conectando golpes estratégicos que generen los puntos necesarios para superar al rival.

Para superar los rendimientos del S&P se necesita saber “el peso”, o sea, cuáles son sus empresas mas representativas y que tienen mayor relevancia en su comportamiento. Si la estrategia es ganar a corto plazo, habrá que seleccionar un cierto tipo de acciones que pueden crecer más rápido que el índice. Si la estrategia es a largo plazo, se elegirán otras empresas que tengan distintas cualidades que las de corto plazo.

Es importante destacar que “ganarle” al índice no es un gran mérito si el riesgo que tomaste para lograrlo fue demasiado alto. Hagamos un ejercicio para entenderlo de otra forma. Cuando subimos a un barco, su tamaño y las condiciones climáticas tienen un impacto en nuestro bienestar, ya que si el barco es chico y la marea es muy alta, probablemente terminemos mareados, y los que vayan en uno más grande estarán en mejores condiciones. Si ambos medios de transporte nos llevan a nuestros respectivos destinos al mismo tiempo, ¿cuál elegirías? Sin duda el barco grande. La única razón por la que tomaría el barco chico sería si llegara a mi destino con suficiente tiempo de ventaja para justificar un viaje algo incómodo. Cada inversionista debe decidir cuál es su viaje ideal: el gran barco llamado S&P 500, o tu propio portafolio.

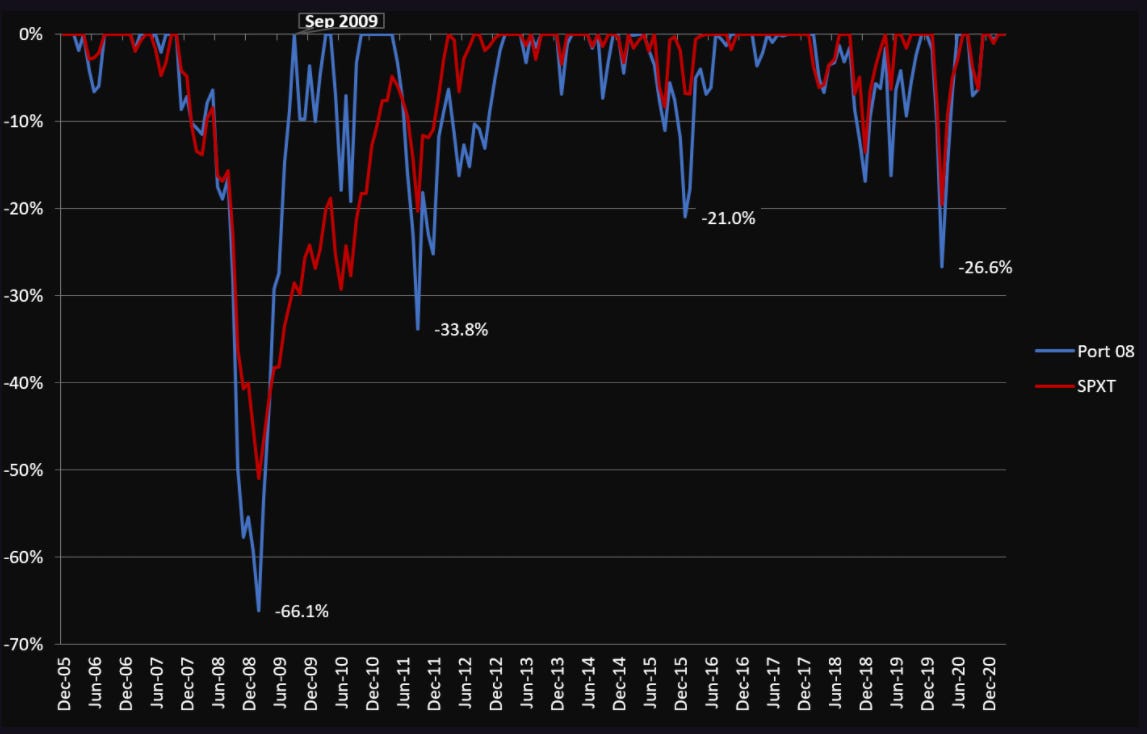

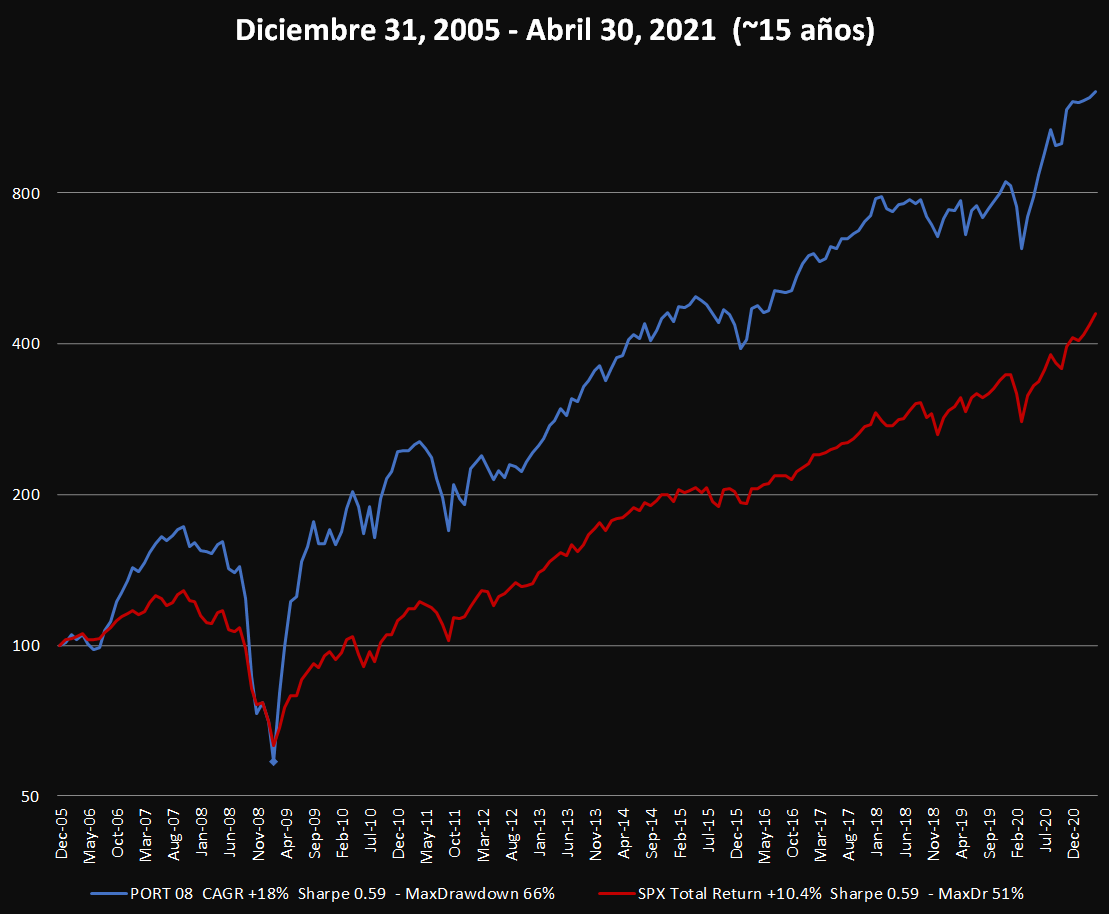

No solo basta superar al S&P 500, sino debe ser lo suficientemente bueno para justificar la volatilidad – la marea - de tu portafolio. De lo contrario, tal vez sea mejor invertir en un índice, despreocuparse y dejarlo crecer a largo plazo. La volatilidad se puede apreciar con la gráfica del drawdown (explicado en No es magia, es interés compuesto) que les presento en figura 2. Sí, he sufrido de alta volatilidad a lo largo de los años, y aún así considero que mis rendimientos han sido lo suficientemente buenos para justificarse (figura 3).

Figura 2

Figura 3

Para concluir, solo me queda decirles que el portafolio de inversión es un reflejo de la visión y de la experiencia del inversionista. Estructurar un portafolio no es sencillo, sin embargo, tampoco lo considero una ciencia exacta. Algunos se concentran en cinco o 10 empresas, otros en más de 150. La concentración te ayuda a crecer más rápido tus inversiones, así también la diversificación te permite mantenerlo más tiempo; empecé con una sola acción, ahorita diversifico en 30. En la próxima publicación veremos mi proceso de inversión, es decir, cómo recomiendo seleccionar acciones para el portafolio.

Precio de la acción por numero de acciones en circulación (mercado de capitalización)