AFSIR Market Update - 14 de abril

Parece ser que la Fed sí tendrá que subir la tasa una vez más.

Bienvenidos a AFSIR Market Update, un espacio donde comparto mi opinión sobre los temas que mueven a los mercados financieros.

Recomendable leer la introducción de esta serie de Posts aquí.

Otra semana cargada de datos económicos, con algunas sorpresas del sector bancario. Si los índices S&P 500 y Nasdaq subieron 1%, y el mercado de Treasuries nos muestra que las tasas subieron contra la semana pasada… ¿Cómo creen que los mercados interpretaron la nueva información? ¿Hay condiciones para que la Fed incremente su tasa de referencia?

Yo pienso que sí…

UNA VEZ MAS… ¿QUE HARA LA FED?

Al estar compartiendo mis opiniones en estos market updates, me he dado cuenta que probablemente sea aburrido leer sobre las mismas narrativas en estas últimas semanas, ya que no hay nada emocionante en interpretar tablas, graficas, comentarios y perspectivas económicas que probablemente no nos impacte directamente. En los canales de Discord vemos muchas otras narrativas que son más interesantes que las económicas, sin embargo, siguen estando ligadas a las decisiones que tomen los bancos centrales. Por lo tanto… vamos a ver qué salió esta semana.

Inflación

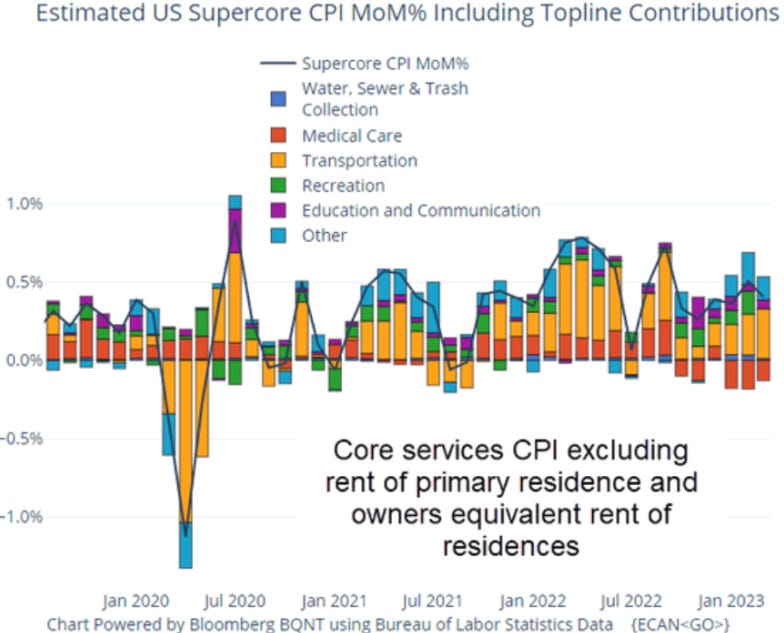

Empecemos con la inflación en marzo, ya que es la ‘molestia’ de cualquier banco central. Antes de profundizar, les puedo anticipar que no bajó lo suficiente para darnos la sensación de que ya no sería necesario que la Fed suba su tasa. La inflación en marzo bajó a un tasa anualizada de 5% , una cifra esperada, tomada como una buena señal. Sin embargo, el famoso CPI (consumer price index) abarca muchos productos y servicios, y algunos de ellos son tan volátiles que no los ‘toman en serio’ para medir el verdadero impacto. Debido a lo anterior, también nos dan cifras de ‘Core CPI’ excluyendo alimentos y energéticos (volátiles), Core Goods, Core Services, Supercore… en fin, hay uno en particular que SI le preocupa a la Reserva Federal y es la Supercore.

Supercore CPI es sólo servicios, excluyendo el gasto relacionado a la vivienda1. El desglose lo podemos ver en la siguiente gráfica:

Este indicador no afloja, se mantiene por arriba de lo deseado y está directamente ligado al ‘poderoso’ mercado laboral en EEUU. La semana pasada vimos que el indicador de ISM Services de marzo sigue creciendo:

En el caso de Servicios, aún veo al consumidor americano fuerte en este rubro. Sin embargo, tengo mucha curiosidad de ver el reporte de abril y el impacto que tuvo la situación bancaria. El gasto en servicios es lo que está manteniendo alta la inflación, por lo que la Fed pone mucha atención a este tipo de indicadores. Si llegara a caer el índice a menos de 50, la respuesta de los mercados sería a la de una posible recesión en el corto plazo.

Y si no recuerdan lo que pienso del mercado laboral…

Veo al mercado laboral fuerte, aunque sigo esperando que se relaje poco a poco para que exista la posibilidad de un ‘soft landing’, donde la inflación baje lo suficiente para que la Fed relaje su política monetaria, sin llegar a tener una complicada recesión.

La relación del empleo con el gasto en servicios van de la mano. Una de las dos tiene que ceder para que la inflación comience a descender a los niveles de 2-3% que busca la Fed.

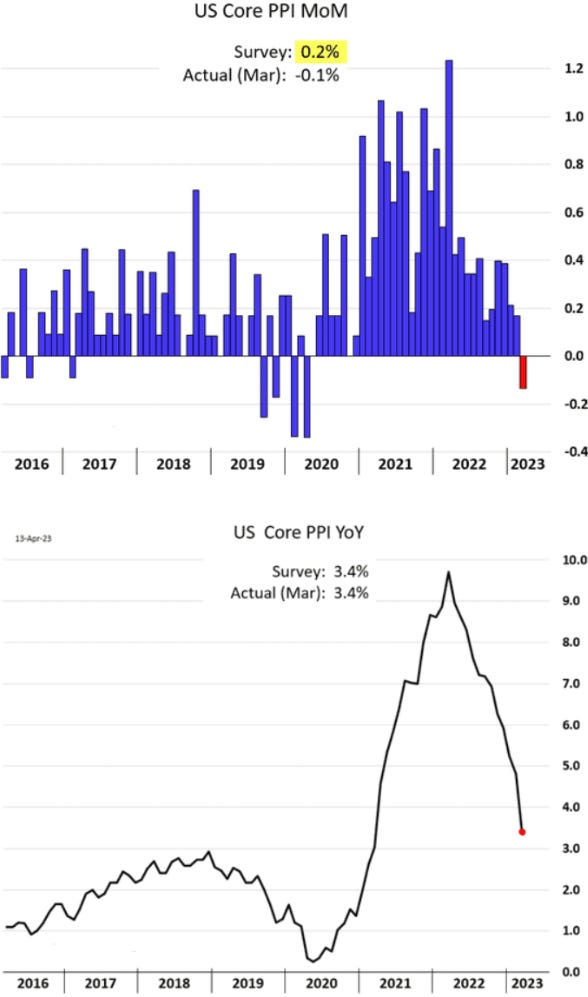

Otro indicador que necesitamos revisar es la inflación al productor, o PPI (producer price index). Si el PPI sube, las empresas enfrentan un incremento en el costo de su producción (bienes o servicios), por lo cual tendrán que tomar la decisión de subir sus precios de venta al consumidor si quisieran mantener sus márgenes de utilidad. En EEUU, el indicador bajó inesperadamente, el cuál considero positivo, ya que las empresas no tienen la presión de pasar el incremento de los costos al consumidor (desacelerando la inflación).

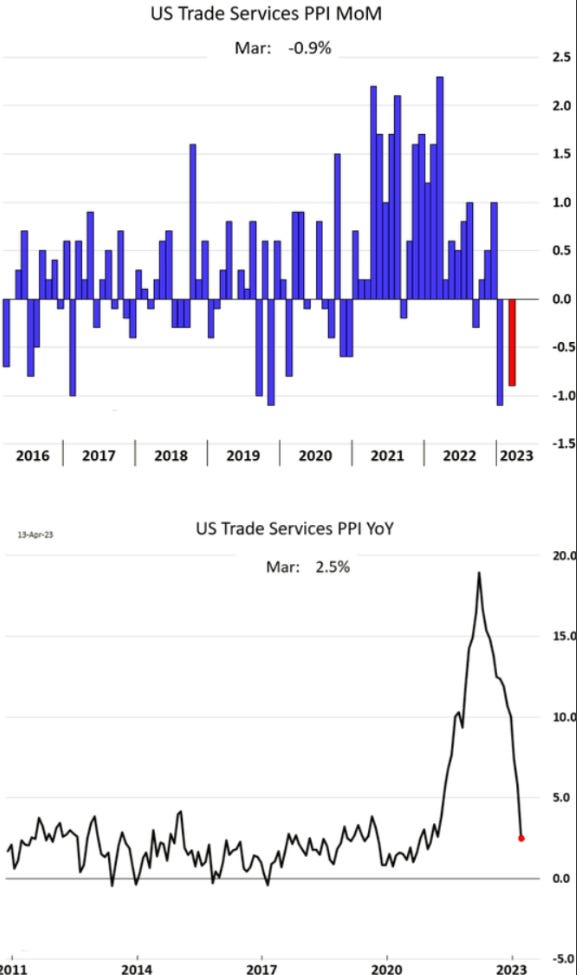

El PPI también se puede separar entre bienes y servicios, en ambos casos, el resultado lo veo positivo.

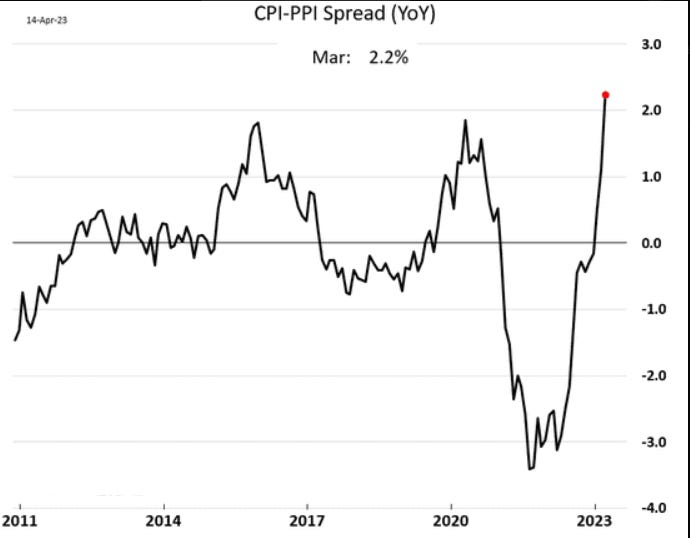

Al comparar el CPI y PPI podemos observar una amplia diferencia que se puede interpretar como la decisión de subir precios de venta en mayor proporción que el incremento en costos. Tal vez las empresas puedan seguir subiendo precios, siempre y cuando los incrementos en sueldos continúen subiendo por arriba de lo esperado.

Sueldos

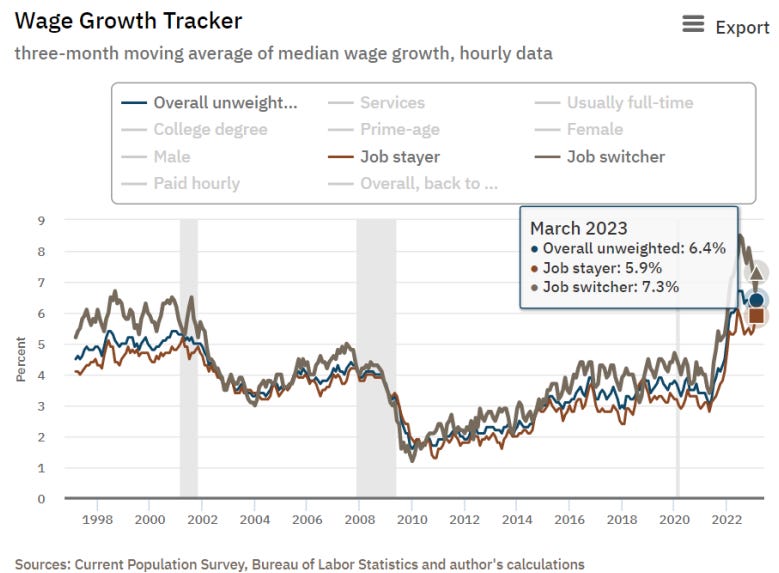

Si el empleo e incremento en sueldos continúan su tendencia, la inflación en servicios, o la Supercore, seguirá subiendo, por lo que es más probable que la Fed suba la tasa una o dos veces más. En la siguiente gráfica vemos los incrementos en sueldos que sigue la Fed de Atlanta2:

En los últimos 3 meses, los sueldos para los que NO cambian de trabajo han subido un 5.9% anual, comparado con +7.3% de los que SI cambian. Esto es algo que la Fed no desea ver. Si vemos el incremento en sueldos por nivel de ingresos, creo que es un poco más preocupante para la Fed:

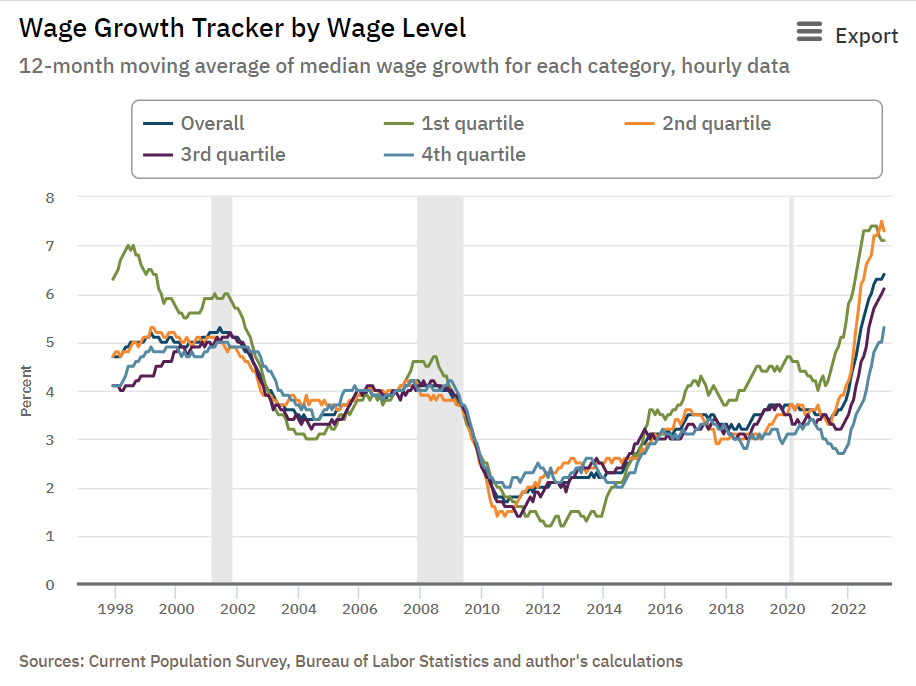

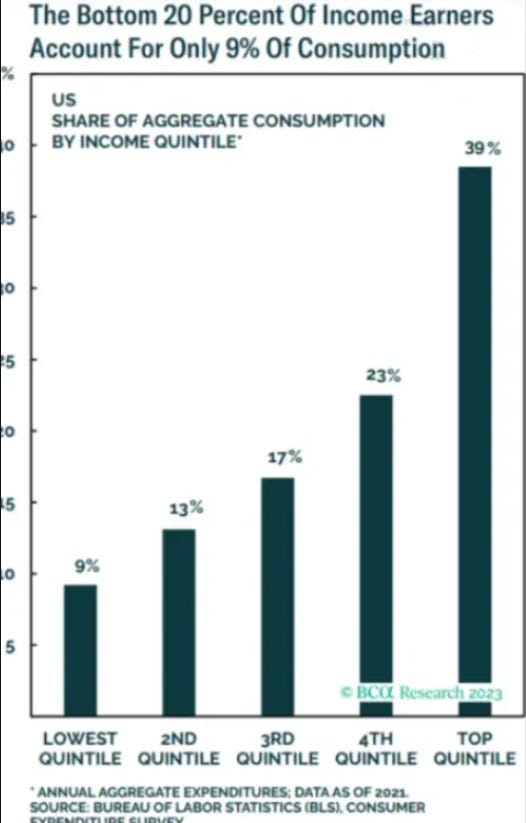

Los dos primeros cuartiles ya llegaron a su ‘pico’, pero del tercero y cuarto parece que todavía no. Lo anterior podría generar un ‘problemita’, ya que los incrementos del tercer y cuarto quintil representan aproximadamente el 70% del consumo agregado en EEUU, y si continúan gastando en servicios, veo complicado que baje la inflación ‘supercore.’

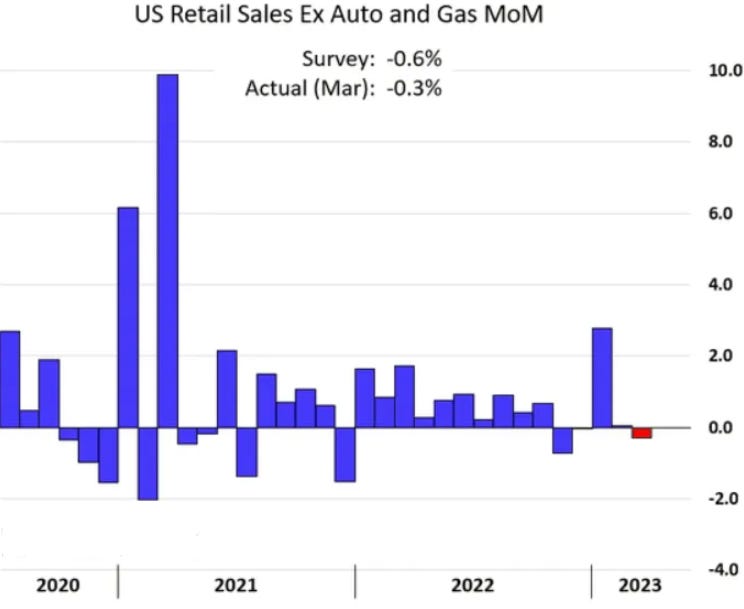

Retail Sales

Repasemos lo de este segmento: inflación supercore sigue alta, derivado de un mercado laboral fuerte e importantes incrementos de sueldos en los consumidores de mayor ingreso. Lo anterior podría provocar mayor inflación, por lo que la Fed necesita subir tasa para desalentar el empleo y el consumo. Todo parecía indicar que la Fed subiría la tasa, pero el viernes salió el indicador de ventas al por menor (retail sales) que nos da un poco de esperanza de que el consumidor esté moderando su gasto.

La semana pasada les comentaba esto:

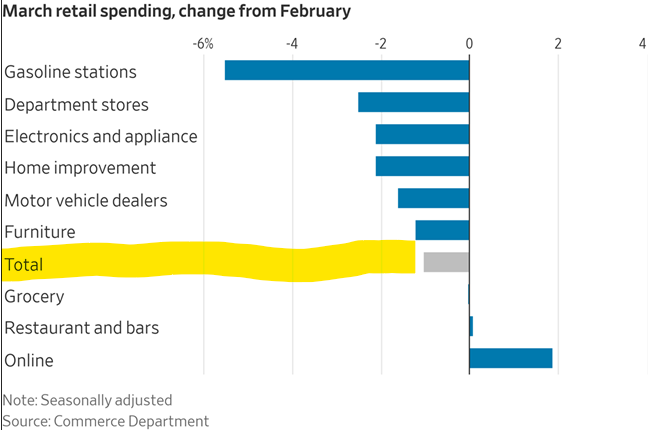

De ambas gráficas se pueden llegar a diversas conclusiones, pero yo me quedo con lo que he visto en los últimos meses: el consumo de bienes duraderos ha estado bajando, y el de servicios sigue fuerte. En el primer caso, si el consumidor está dejando de consumir bienes duraderos, las empresas verán que sus inventarios se empiezan a elevar, por lo que tomarán la decisión de recortar horas de trabajo, o iniciar con despidos para proteger las utilidades.

Dos gráficas arriba pueden ver que el consumo en restaurantes/bares y online vieron incrementos, el resto no. No sé cuanto habrá impactado la pequeña crisis bancaria en el comportamiento del consumidor, pero el reporte de abril nos dará una mejor idea. De hecho, se viene un tsunami de información, ya que veremos los reportes trimestrales de las empresas públicas que cotizan en EEUU, y con ello, numerosas opiniones y predicciones de los CEO3 más importantes del país.

Earnings Season

La temporada de reportes trimestrales es donde podemos evaluar el caso particular de las empresas. La cantidad de información que nos proporcionan nos ayuda a tener una mejor perspectiva de la situación económica. Por ejemplo, el viernes pasado cuatro de los bancos más grandes en EEUU reportaron ingresos y utilidades por arriba de lo esperado. Aún más importante fueron los comentarios sobre lo que ven en el sistema bancario, ya que NO ven riesgos importantes, aunque sí esperan estar un poco más conservadores en la otorgación de créditos.

Warren Buffett comentó hace unos días que algunos bancos más probablemente van a tronar, pero que los depositantes deberían tener la confianza de que no van a perder su dinero. Incluso fue más critico con los bancos, diciendo que ‘decisiones tontas’ por ejecutivos bancarios no deberían de crear ‘pánico’ en un país como los EEUU cuando no hay ninguna razón para asustarse4.

El CEO de JP Morgan, Jamie Dimon, dijo el viernes pasado que eventualmente habrá una recesión, y las probabilidades de que sea una moderada, se está incrementando. Dentro de lo más importante que dijo: 1) las personas necesitan prepararse para vivir con tasas altas por un buen rato, 2) que puedes contar con tus manos el número de bancos en problemas, 3) y que muchos bancos regionales no tienen el problema de fuga de depósitos.

Comentarios como los de estos dos grandes personajes es los que vamos a leer en las próximas semanas, y si le agregamos las llamadas de conferencia que tienen los CEO y CFO con los analistas, tendremos una gran cantidad de información que nos permita tomar mejores decisiones en nuestros trabajos, empresas, o en el gran mundo de los mercados financieros.

Muchas gracias, y hasta la próxima

En inglés: Core Services CPI excluding rent of primary residence and owners equivalent of rent of residences.

Wage Growth Tracker - Federal Reserve Bank of Atlanta (atlantafed.org)

Chief Executive Officer

“You don’t need to turn a dumb decision by managers into panicking the whole citizenry of the United States about something they don’t need to be panicked about.” Warren Buffett, April 12, 2023.